暗号資産で利益を得た場合は、税金の計算方法について正しく理解しておくことが重要です。株式や投資信託と同じ感覚で考えてしまうと、適用される税率や損失の取り扱いの違いを見落とし、思わぬ誤解につながる可能性があります。

というのも、暗号資産の利益は原則として雑所得に区分され、総合課税の対象となるためです。総合課税とは、給与所得や事業所得など複数の所得を合算したうえで所得税額を算出する仕組みを指します。そのため、暗号資産による利益だけを切り離して税負担を考えることはできません。

実際には、暗号資産の売却益や各種報酬による所得が、給与所得など他の所得と合算されることで税額が決まります。したがって、暗号資産の税金を考える際には、取引による利益だけでなく、自身の所得全体を踏まえて判断することが大切です。

この記事では、暗号資産の利益が総合課税として扱われる仕組みをはじめ、課税対象となりやすい取引や所得計算の基本について解説します。

暗号資産の利益は原則として総合課税の対象になる

暗号資産を売却したり使用したりして利益が出た場合、その利益は原則として雑所得に区分されます。雑所得は、給与所得や事業所得などと同じく、総合課税の対象になる所得です。

暗号資産を売却又は使用することにより生ずる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され所得税の確定申告が必要となります。

総合課税では、対象となる所得を合算したうえで所得税を計算します。例えば、会社員が給与を受け取りながら暗号資産でも利益を得た場合、暗号資産の所得だけを切り離して税率を決めるわけではありません。給与所得などと合算した金額をもとに、税額を計算することになります。

この点は、暗号資産の税金を考えるうえで重要です。暗号資産の利益そのものが同じ金額でも、他の所得の状況によって税負担が変わる可能性があるためです。

暗号資産と株式・投資信託では税金の扱いが異なる

暗号資産の税金を考えるときは、株式や投資信託との違いを理解しておく必要があります。株式や投資信託の譲渡益は、原則として申告分離課税の対象になります。申告分離課税とは、他の所得と分けて税額を計算する仕組みです。

一方で、暗号資産の利益は上述した通り、現行制度では総合課税の対象です。つまり、給与所得などと合算して税額を計算する点が、株式や投資信託とは異なります(総合課税と分離課税の違いとは?暗号資産と株式投資の税制の違いを分かりやすく解説)。

投資経験がある人ほど、暗号資産も株式と同じように扱えると考えてしまうことがあります。しかし、暗号資産は税率や損失の扱いが異なるため、同じ投資商品として一括りにしない方がよいでしょう。

会社員でも暗号資産の確定申告が必要になるケースもある

会社員などの給与所得者は、基本的に年末調整で税金の手続きは完了することでしょう。しかし、暗号資産で一定の利益が出たときは、別途確認が必要になることがあります。

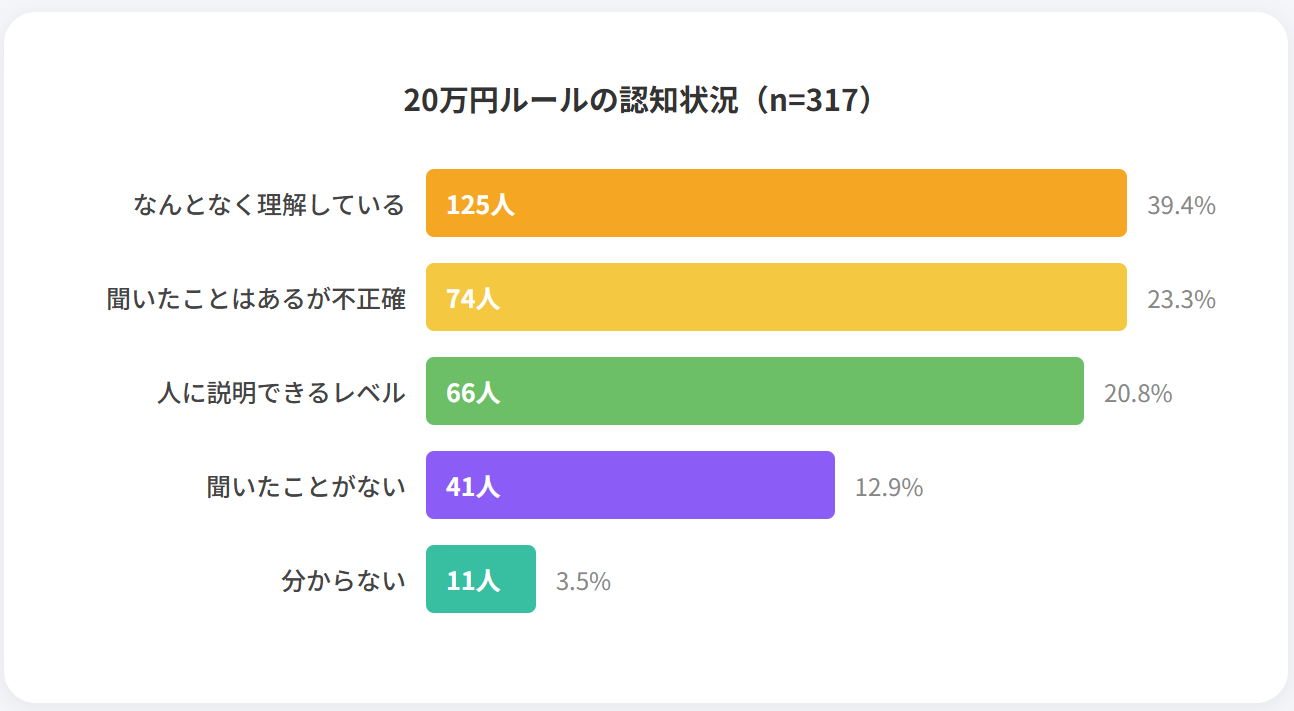

一般的に、給与所得者で給与以外の所得(暗号資産による雑所得を含む)の合計額が年間20万円を超える場合は、確定申告が必要になるケースがあります。このルールを正確に理解している人は少なく、弊社が認知状況を調査したところ、「内容を理解しており人に説明できる」と回答した人は20.82%にとどまりました。

最も多かった回答は「なんとなく理解している」の39.43%、「聞いたことはあるが正確には分からない」と回答した人が23.34%も居ました。この結果を見ると、ルールは知っていても、具体的な適用条件まで理解できていない人は多いことが分かります。

特に暗号資産では、どの取引で所得が発生するのかを見落としやすい点に注意が必要です。例えば、暗号資産を売却して利益が出た場合だけでなく、暗号資産同士を交換して利益が出た場合にも、所得計算が必要になる可能性があります。日本円に換金していない場合でも、税務上は所得が発生していると判断されることがある訳です。

また、確定申告が必要かどうかは、給与収入の状況や他の所得の有無などによって異なります。さらに、所得税の確定申告が不要な場合でも、住民税の申告が必要になることがある点には注意が必要です。

そのため、会社員だから申告が不要と決めつけるのは避けた方がよいでしょう。暗号資産で利益が出た場合は、取引内容や所得金額を確認し、必要に応じて税務署や税理士などの専門家に相談することが大切です。

総合課税につながる所得が発生しやすい主な取引

暗号資産では、売却したときだけ所得が発生するわけではありません。交換、決済、報酬の受け取りなど、さまざまな場面で所得計算が必要になる可能性があります。

特に注意したいのは、日本円に戻していない取引でも課税関係が生じる場合があることです。暗号資産を別の暗号資産に交換したり、暗号資産で商品を購入したりした場合も、税務上は資産をいったん譲渡したものとして扱われることがあります。

そのため、暗号資産の総合課税を理解するには、どのような取引で所得が発生しやすいのかを把握しておく必要があります。

暗号資産を売却して利益が出た場合

もっとも分かりやすいのは、暗号資産を売却して利益が出た場合です。購入時よりも高い価格で売却した場合、その差額が所得計算の対象になります。

例えば、100万円で購入した暗号資産を150万円で売却した場合、単純に考えると50万円の利益が発生します。実際の所得計算では、取得価額や手数料なども考慮する必要がありますが、売却益が出た場合には課税対象になる可能性があります。

暗号資産を保有しているだけであれば、原則として所得は発生しません。しかし、売却して利益が確定した場合は、総合課税の対象になる所得として考える必要があります。

暗号資産同士を交換して利益が出た場合

暗号資産同士を交換した場合も、所得が発生する可能性があります。例えば、ビットコインをイーサリアムに交換した場合、税務上はビットコインを売却し、その代金でイーサリアムを取得したように考えられます。

このとき、交換した暗号資産の時価が取得価額を上回っていれば、利益が発生する場合があります。日本円に換金していないため税金は関係ないと考えてしまう人もいますが、暗号資産同士の交換でも所得計算が必要になることがあります。

実際、暗号資産の交換分について申告が必要だと認識しておらず、現金化した分だけを申告した結果、税務署から申告漏れを指摘され、2億円を超える追徴課税が発生してしまった一般人男性の事例もあります。

交換分の申告が必要とは思わず、現金化した分を除いて確定申告しなかったが、昨年9月、税務署から申告漏れの指摘を受け、過少申告加算税を含む追徴税額は2億円以上になった。

参照:読売新聞オンライン

このような事例からも、暗号資産同士の交換は単なる資産の入れ替えではなく、税務上の所得計算が必要になる取引として確認しておく必要があります。複数の暗号資産を頻繁に交換している場合は、取引ごとの時価や取得価額を整理しておきましょう。取引回数が増えるほど計算は複雑になりやすいため、早い段階から履歴を残しておくことが重要です。

暗号資産で商品やサービスを購入した場合

暗号資産を使って商品やサービスを購入した場合でも、税務上は所得が発生する可能性があります。これは、暗号資産で決済した時点で、その暗号資産を譲渡したものとして扱われるためです。

例えば、過去に10万円で取得した暗号資産を使って時価15万円の商品を購入した場合には、暗号資産の値上がり分に相当する5万円について所得が生じることがあります。商品やサービスの購入に利用しただけであっても、税務上は暗号資産を処分した取引として扱われるため、利益が発生していないか確認する必要があります。

暗号資産を日常的な決済手段として利用している場合は、この点を見落としやすい傾向があります。購入目的の支払いであっても、取得価額と使用時の時価を基に所得計算が必要になるため、取引内容や時価を記録しておきましょう。

ステーキングやレンディングで報酬を受け取った場合

ステーキングとは、保有する暗号資産をブロックチェーンのネットワーク運営に参加させ、その対価として報酬を受け取る仕組みです。一方、レンディングとは、保有する暗号資産を第三者に貸し出し、その利用料として報酬を受け取る仕組みを指します。

これらの報酬は、日本円ではなく暗号資産で支払われることが一般的です。そのため、現金を受け取っていないから税金は関係ないと考えてしまう人もいるかもしれません。しかし、暗号資産で報酬を受け取った場合でも、税務上は受け取った時点の時価をもとに所得を計算しなくてはいけません。

マイニング、ステーキング、レンディングなどにより暗号資産を取得した場合、その取得に伴い生ずる利益は所得税又は法人税の課税対象となります。

また、報酬として受け取った暗号資産を後日売却する場合には、受け取った時点の時価が取得価額になります。そのため、受領日時や数量、受領時の日本円換算額、取引履歴などを記録しておくことが重要です。これらの情報が分からないと、受け取った時点の所得計算や、売却時の利益・損失の計算を正確におこないにくくなります。

総合課税の対象になる暗号資産所得の計算方法

暗号資産の税金を考えるうえでは、まず所得金額がどのように決まるのかを理解しておくことが大切です。暗号資産は取引の種類が多く、税務上の取り扱いもケースによって異なります。

また、所得金額を計算する際には、取引内容や保有状況に応じて確認すべきポイントがあります。内容を正しく把握しておくことで、申告時の計算ミスを防ぎやすくなるでしょう。

ここからは、暗号資産の所得計算に関する基本的な考え方や、確認しておきたいポイントについて解説します。

収入金額から必要経費を差し引いて計算する

暗号資産の所得は、基本的に収入金額から必要経費を差し引いて計算します。収入金額とは、暗号資産を売却した金額や、暗号資産で商品を購入した時点の時価などを指しており、分かりやすくいうと「暗号資産を手放したときの価値」です。

必要経費としてまず確認すべきなのは、売却した暗号資産の譲渡原価。譲渡原価とは、売却した暗号資産を取得するためにかかった金額を指します。例えば、購入した暗号資産を売却した場合は、その暗号資産の取得価額が所得計算に関係します。

また、暗号資産を売却する際に支払った手数料も、必要経費に含まれる代表的な費用です。国税庁のFAQでも、暗号資産の売却による所得計算において、暗号資産の譲渡原価や売却時に支払った手数料が必要経費の例として挙げられています。

一方で、インターネット回線利用料やスマートフォンの通信料、パソコンの購入費用などは、すべてをそのまま必要経費にできるわけではありません。これらは、暗号資産の売却のために直接必要な支出であると認められる部分に限り、必要経費に算入できる場合があります。

例えば、通信費を暗号資産取引にも日常利用にも使っている場合、暗号資産取引に使った部分を明確に区分できることが必要になります。また、パソコンなど使用可能期間が1年以上で一定金額を超える資産については、その年に全額を必要経費にするのではなく、減価償却費として複数年に分けて計上する必要があります。

そのため、暗号資産の所得計算では、「購入代金や売却手数料のように取引と直接結びつく費用」と、「通信費やパソコン代のように取引との関係を説明する必要がある費用」を分けて考えることが重要です。個人の判断だけで経費処理を進めるのが難しい場合は、取引履歴や領収書などを整理したうえで、税理士や税務署に確認するとよいでしょう。

取得価額の計算には総平均法や移動平均法を使う

暗号資産を複数回に分けて購入している場合、売却時の所得計算では取得価額を確認する必要があります。取得価額とは、売却や使用した暗号資産をいくらで取得したのかを示す金額であり、分かりやすくいうと「暗号資産を手に入れたときの価値」です。

例えば、同じビットコインでも、1回目は300万円、2回目は500万円、3回目は700万円で購入している場合があります。このようなケースでは、売却したビットコインを単純に「最初に買った分」として計算するのではなく、一定の方法により取得価額を計算します。

暗号資産の取得価額を計算する方法には、主に『総平均法』と『移動平均法』があります。総平均法は、同じ種類の暗号資産について、1年間に取得した暗号資産の取得価額の合計額を、取得した数量の合計で割って平均単価を計算する方法です。年間の取引をまとめて計算するため、比較的整理しやすい方法といえます。

一方、移動平均法は、暗号資産を取得するたびに、その時点で保有している暗号資産の簿価と数量をもとに平均単価を計算し直す方法です。購入のたびに平均単価を更新するため、取引ごとの取得価額をより細かく反映しやすい一方で、計算は複雑になりやすい特徴があります。

総平均法と移動平均法は、どちらも暗号資産の取得価額を計算する方法ですが、計算の考え方や手間が異なるほか、同じ取引内容でも所得金額が変わることがあります。主な違いを整理すると、以下の通りです。

項目 | 総平均法 | 移動平均法 |

|---|---|---|

基本的な考え方 | 1年間に取得した同じ種類の暗号資産をまとめて平均単価を計算する方法 | 暗号資産を取得するたびに、その時点の平均単価を計算し直す方法 |

計算のタイミング | 原則として、1年間の取引をまとめて計算する | 購入や取得のたびに平均単価を更新する |

計算のしやすさ | 比較的計算しやすい | 取引のたびに計算が必要になるため複雑になりやすい |

取引回数が多い場合 | 年間取引報告書や計算書を使えば整理しやすい | 取引ごとの記録がより重要になる |

所得金額への影響 | 移動平均法と比べて所得金額が異なる場合がある | 総平均法と比べて所得金額が異なる場合がある |

向いているケース | 取引回数が少ない人、計算をできるだけ簡単にしたい人 | 取得時点ごとの価格変動を細かく反映したい人 |

届出をしない場合 | 個人の場合、原則として総平均法になる | 移動平均法を使うには、所定の届出が必要 |

変更する場合 | 選択後に変更するには手続きが必要 | 選択後に変更するには手続きが必要 |

注意点 | 簡単に見える一方で、所得金額が必ず有利になるとは限らない | より細かく計算できる一方で、記録管理の負担が大きい |

なお、個人の場合、評価方法を選択するための届出を提出していないときは、原則として「総平均法で計算する」ことになります。また、選択した評価方法を後から変更する場合には、所轄税務署長に対して変更承認申請書を提出し、承認を受ける必要があります。

暗号資産の売却等に係る譲渡原価の計算の基礎となる年末(12 月 31 日)時点で保有する暗号資産の評価額については、「総平均法」又は「移動平均法」のいずれかの評価方法を選定するための「所得税の暗号資産の評価方法の届出書」の提出が必要です。

この選定した評価方法(評価の方法を届け出なかった方が「総平均法」を評価方法としていた場合を含みます。)を変更しようとする場合には、その変更しようとする年の3月 15 日までに、納税地の所轄税務署長に対し、その変更しようとする評価方法など所定の事項を記載した申請書(所得税の暗号資産の評価方法の変更承認申請書)を提出して、その承認を受ける必要があります。

そのため、取得価額の計算方法は、毎年自由に変えられるものではありません。取引回数が多い場合や、どちらの方法を選ぶべきか判断に迷う場合は、年間取引報告書や国税庁の計算書を確認し、必要に応じて税理士や税務署に相談してください。

取引履歴や手数料の記録がないと計算が難しくなる

暗号資産の所得計算で確認すべき取引は、売却だけではありません。暗号資産同士の交換、ウォレット間の送金、ステーキングやレンディングによる報酬の受け取りなども、取引履歴を確認する対象になります。取引ごとに収入金額や取得価額、手数料などを整理する必要があるため、日頃から履歴を保存し、所得計算に必要な以下などの情報を確認できる状態にしておくことが大切です。

- 売却日時

- 売却数量

- 売却価格

- 購入時の価格

- 手数料

国内の暗号資産交換業者を利用している場合は、年間取引報告書を確認することで、購入や売却における情報を把握しやすくなります。国税庁FAQでも、国内の暗号資産交換業者を通じた取引については、年間取引報告書の確認が案内されています。

平成 30 年1月1日以後の暗号資産取引については、国税庁から暗号資産交換業者に対して、次の事項などを記載した「年間取引報告書」の交付をお願いしています(「2-9 年間取引報告書の記載内容」参照)。

・ 年中購入数量:その年の暗号資産の購入数量

・ 年中購入金額:その年の暗号資産の購入金額(取得価額)

・ 年中売却数量:その年の暗号資産の売却数量

・ 年中売却金額:その年の暗号資産の売却金額お手もとに年間取引報告書がない場合は、暗号資産交換業者に年間取引報告書の(再)交付を依頼してください。

一方で、海外取引所や個人間取引、自己管理ウォレットを使った取引では、国内取引所のように情報が整理されていない場合があります。その場合は、銀行口座の入出金履歴、取引所の取引履歴、暗号資産交換業者が公表する取引相場などをもとに、取得価額や売却価額を確認しなくてはいけません。

また、複数の取引所を利用している場合は、取引履歴が分散しやすくなります。取引所Aで購入した暗号資産を取引所Bへ送金し、その後に売却した場合などは、1つの取引所の履歴だけでは全体の損益を把握できないことがあります。

手数料の記録も重要で、売買や送金の手数料などは、所得計算に関係する場合があります。取引画面の履歴だけでなく、年間取引報告書、送金履歴、ウォレットの履歴なども保存しておくと確認しやすくなります。

後から取得価額や売却価額が分からなくなると、計算に時間がかかるだけでなく、所得金額を正しく把握しにくくなります。暗号資産の取引をおこなう場合は、取引のたびに履歴を保存し、年末や確定申告前にまとめて確認できる状態にしておくことが大切です。

暗号資産の損失は株式のように扱えない場合がある

暗号資産の税金について考える際は、利益が出た場合だけでなく、損失が発生した場合の取り扱いも理解しておくことが重要です。特に、株式や投資信託などの投資経験がある人は、同じルールが適用されると考えてしまいやすく、思わぬ落とし穴に引っかかるケースも珍しくありません。

損失が出た場合の税務上の扱いを正しく理解していないと、確定申告の際に戸惑うこともあるでしょう。そこで、暗号資産の損失に関して知っておきたい2つのポイントを解説します。

原則として他の所得と損益通算できない

暗号資産の取引で損失が出た場合、その損失を給与所得や事業所得などと損益通算できるとは限りません。損益通算とは、ある所得で生じた損失を、他の所得の利益と相殺する仕組みです。

例えば、会社員が暗号資産の取引で50万円の損失を出したとしても、その損失を給与所得から差し引いて税負担を下げられるわけではありません。これは、暗号資産の所得が現行制度では原則として雑所得に区分されるためです。

雑所得の金額の計算上生じた損失については、給与所得など他の所得から差し引く(通算する)ことはできません。

所得税法上、他の所得と通算できる損失は「不動産所得・事業所得・山林所得・譲渡所得」の金額計算上で生じた損失に限られます。これらに雑所得は該当しないため、雑所得の金額計算上で損失があっても、他の所得から差し引く(通算する)ことはできないのです。

損失を翌年以降に繰り越せない

株式や投資信託では、一定の条件を満たすことで、損失を翌年以降に繰り越せる場合があります。一方で、暗号資産の取引で損失が出た場合、その損失を翌年以降に繰り越すことは現行制度だと原則としてできません(関連:損益通算と損失繰越の違いとは?)。

例えば、ある年に暗号資産で100万円の損失が出て、翌年に100万円の利益が出たとします。暗号資産の場合、現行制度では損失が発生した年と利益が発生した年は基本的に分けて考える必要があるため、前年の損失を翌年の利益から差し引けるとは限らないのです。

なお、暗号資産の損失の扱いについては、税制改正により今後見直される予定です。

特定暗号資産を暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失の金額のうちに、その譲渡等をした日の属する年分の特定暗号資産に係る譲渡所得等の金額の計算上控除してもなお控除しきれない金額があるときは、一定の要件の下で、その控除しきれない金額についてその年の翌年以後3年内の各年分の特定暗号資産に係る譲渡所得等の金額からの繰越控除を可能とする。

一定の特定暗号資産については、分離課税の導入とあわせて、損失を翌年以後3年間繰り越せる仕組みが設けられる見込みです。

暗号資産は分離課税に見直される可能性がある

現行制度では、暗号資産の利益は原則として雑所得に区分され、給与所得などと合算して税額を計算する総合課税の対象になるとお伝えしてきました。しかし、財務省の令和8年度税制改正大綱では、特定暗号資産について、他の所得と分けて課税する『分離課税』の方針が示されています。

居住者等が、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限る。以下「特定暗号資産」という。)の譲渡等をした場合には、その譲渡等による譲渡所得等については、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税する。

分離課税とは、給与所得や事業所得などと合算せず、対象となる所得だけを分けて税額を計算する仕組みです。株式や投資信託の譲渡益に近い税制へ見直される可能性があると理解すると分かりやすいでしょう。

ただし、すべての暗号資産取引が分離課税の対象になるとは限りません。税制改正大綱では「特定暗号資産」という表現が使われており、対象となる暗号資産や取引の範囲には注意が必要です。

また、分離課税への見直しは、金融商品取引法等の改正を前提としています。そのため、制度改正の情報を見たとしても、すぐに現在の申告へ適用できるわけではありません。申告する際は、申告対象となる年に適用される制度を確認することが大切です。

暗号資産の総合課税で迷ったときは専門家に相談する

暗号資産の税金は、取引内容を正しく整理できていれば、必要以上に不安に感じるものではありません。売却、交換、報酬の受け取りなどを確認し、所得金額を把握できれば、申告の要否や税額の見通しも立てやすくなります。

一方で、暗号資産の税金は、株式や投資信託と同じ感覚で判断すると誤解が生じやすい分野です。暗号資産同士の交換、日本円に換金していない取引、ステーキングやレンディングの報酬などは、所得計算の対象になる可能性があります。取引回数が多い場合や、複数の取引所・ウォレットを利用している場合は、計算も複雑になりやすくなります。

特に注意したいのは、「少額だから問題ないだろう」「日本円に戻していないから申告は不要だろう」といった自己判断です。暗号資産の取引履歴は取引所やブロックチェーン上に残るため、あとから申告漏れを指摘される可能性があります。必要な申告をしていなかった場合、追徴課税や延滞税などにより、想定以上の負担が生じることもあります。

また、時間が経つほど取引履歴の確認は難しくなります。利用していた取引所の履歴を取得できなくなったり、ウォレット間の送金理由を思い出せなくなったりすると、正確な所得計算に時間がかかります。結果として、申告期限が近づいてから慌てて対応することになりかねません。

判断に迷う場合は、税理士や税務署などの専門家に相談することが大切です。相談する際は、年間取引報告書、取引履歴、ウォレットの送受金履歴、手数料の記録などを整理しておくと、状況を説明しやすくなります。

暗号資産の税務は、取引内容や保有状況によって判断が変わる場合があります。自己判断で進めるのが難しいと感じたら、早い段階で専門家に確認し、申告漏れや計算ミスを防ぐようにしましょう(関連:暗号資産の税理士費用はいくら?)。

おわりに

暗号資産の利益は、現行制度では原則として雑所得に区分され、総合課税の対象になります。総合課税では、給与所得などと合算して税額を計算するため、株式や投資信託とは税金の扱いが異なります。

また、暗号資産では、売却だけでなく、暗号資産同士の交換、商品やサービスの購入、ステーキングやレンディングの報酬受け取りなどでも所得が発生する可能性があります。日本円に換金していない場合でも、税務上の確認が必要になることがあるためご注意ください。

暗号資産の税負担を正しく把握するには、取引履歴や取得価額、手数料などの記録が欠かせません。総合課税の仕組みを理解したうえで、自分の取引内容に応じて所得計算をおこない、判断に迷う場合は専門家に相談しましょう。