暗号資産で損失が出た場合、給与所得や株式投資の利益と相殺できるのか気になることでしょう。株式投資では、一定の条件のもとで損益通算や繰越控除が認められる場合があるため、暗号資産でも同じように扱えると考えてしまうかもしれません。

結論からいうと、暗号資産取引による利益は原則として雑所得に区分されるため、この損失は給与所得や株式の利益など他の所得と損益通算することはできません。

雑所得の金額の計算上生じた損失の金額は、他の所得の金額と損益通算はできません。

参照:雑所得|国税庁

一方で「暗号資産は損益通算できない」という理解だけでは、実際の税務上における取り扱いを正しくイメージしにくいかもしれません。暗号資産の損失には、他の所得との関係とは別に押さえておきたいポイントもあります。

この記事では、暗号資産の損失が他の所得と損益通算できない理由や、損失を出してしまったときの確認すべき点を解説します。

暗号資産の損失は給与所得や株式の利益と損益通算できない

暗号資産取引で損失が出ても、その損失を給与所得や株式の利益から差し引くことはできません。これは、暗号資産取引による利益は、原則として雑所得に区分されるためです。

損益通算とは、ある所得で生じた損失を、他の所得の利益から差し引いて税金を計算する仕組みです。例えば、不動産所得や事業所得などでは、一定の条件のもとで他の所得と損益通算できる場合があります(参照:損益通算|国税庁)。

一方、雑所得で生じた損失は、給与所得など他の所得と損益通算できません。つまり、暗号資産取引で50万円の損失が出ても、その損失を給与所得から差し引いて所得税を減らすことはできないのです。

また、株式投資では上場株式等の譲渡損失と配当所得を損益通算できる場合がありますが、暗号資産は税務上の扱いが異なります。そのため、暗号資産の損失を株式や投資信託の利益と相殺することもできません。

こうした理由から、暗号資産の損失は他の所得と切り離して考えなければならないと押さえておきましょう。

同年の暗号資産取引内では利益と損失を差し引いて計算できる

暗号資産の損失は、給与所得や株式の利益と損益通算できません。一方で、同じ年に発生した暗号資産取引の利益と損失は、年間の所得計算内で差し引いて計算できます。

例えば、BTCの売却で40万円の利益が出たものの、ETHの売却で15万円の損失が出た場合、暗号資産取引全体の利益は25万円として考えます。これは、複数の暗号資産取引を年間でまとめて計算するためです。

ここで注意したいのは、この計算は税務上の「損益通算」とは意味が異なる点です。損益通算は、異なる所得区分の利益と損失を一定の範囲で相殺する仕組みを指します。一方で、同じ年の暗号資産取引内で利益と損失を差し引くのは、雑所得の金額を計算する過程の話です。

この違いを理解していないと「暗号資産における利益と損失は差し引けない」と誤解してしまうかもしれません。実際は、同じ年に発生した暗号資産取引の利益と損失は、年間の雑所得を計算する過程でまとめて整理できるため、知らないと損です。

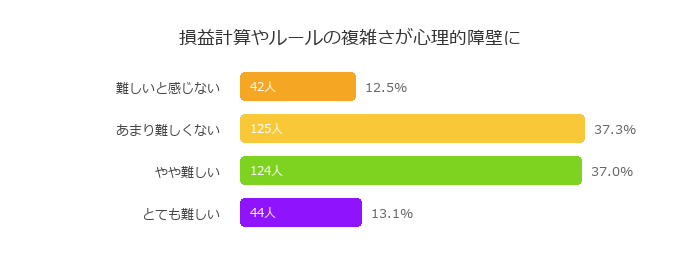

こうしたルールの分かりにくさは、多くの暗号資産保有者が感じている課題でもあります。弊社が実施したアンケート調査でも、暗号資産の損益計算やルールの複雑さについて「やや難しいと感じる方」が37.01%、「とても難しいと感じる方」が13.13%となり、合計50.14%と約半数が難しさを感じていることが分かりました。

難しいと感じる理由の一つに、暗号資産の損益計算が挙げられます。暗号資産取引による利益は、原則として雑所得に区分されるため、年間取引報告書や取引履歴などをもとに年間の損益を確認しなければなりません。特に、複数の暗号資産交換業者を利用している場合や、海外取引所を併用している場合は、取得価額の計算や取引履歴の集計が複雑になりやすいため注意が必要です。

なお、暗号資産以外の所得がある場合は、所得の内容や課税方式によって扱いが異なることがあります。暗号資産の損失と他の所得を相殺できるかどうかは自己判断せず、必要に応じて税理士や税務署に確認しましょう。

暗号資産の損失は翌年に繰り越せない

株式投資では、上場株式等の譲渡損失について一定の条件を満たすと、翌年以降に繰り越せる場合があります。そのため「今年の損失を翌年以降の利益から差し引く」という考え方に慣れている方もいることでしょう。

一方で、暗号資産の損失は、このような繰越控除ができません。例えば、今年に暗号資産取引で100万円の損失が出ても、その損失を翌年の暗号資産取引の利益から差し引くことはできないのです。

ただし、この扱いは今後変わる可能性があります。令和8年度税制改正の大綱では、一定の要件のもとで、特定暗号資産に係る損失の繰越控除を認める内容が示されています。

特定暗号資産を暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失の金額のうちに、その譲渡等をした日の属する年分の特定暗号資産に係る譲渡所得等の金額の計算上控除してもなお控除しきれない金額があるときは、一定の要件の下で、その控除しきれない金額についてその年の翌年以後3年内の各年分の特定暗号資産に係る譲渡所得等の金額からの繰越控除を可能とする。

この内容が実現すれば、一定の範囲では、暗号資産の損失を翌年以後3年内の所得から差し引ける可能性があります。これまで暗号資産の損失は翌年に繰り越せない扱いだったため、税務上の大きな変更点といえます。

ただし、引用文にあるように、対象は「特定暗号資産」や「暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失」などに限られており、全ての暗号資産取引について、無条件に繰越控除が認められるわけではありません。そのため、実際に申告する際は、現行制度だけでなく、申告する年に適用される最新の税制を確認しましょう。

暗号資産で損失が出たときに確認すべきこと

暗号資産で損失が出た場合でも、何も確認しなくてよいわけではありません。損失が出ているように見えても、税務上どのように扱われるかは、取引の内容や年間全体の状況によって変わるためです。

特に、暗号資産の損益計算では、ひとつの取引だけを見て判断すると、実際の所得金額とずれてしまう可能性があります。損益通算や繰越控除ができないからこそ、まずはその年の取引を正しく整理し、損失として扱えるものかどうかを確認することが重要です。

ここからは、暗号資産で損失が出たときに確認しておきたい基本的なポイントを解説します。

年間の取引履歴を整理する

暗号資産で損失が出た場合は、まず年間の取引履歴を整理しましょう。損益の判定は原則として1月1日から12月31日までの1年間を対象におこなわれるため、年内の取引を漏れなく確認する必要があります。

確認すべきなのは、暗号資産の売却だけではありません。暗号資産同士の交換や、暗号資産を利用した商品・サービスの決済なども、取引内容によっては損益計算の対象となります。そのため「日本円に換金したときだけ税金が発生する」という理解は正確ではありません。

例えば、保有している暗号資産を別の暗号資産に交換した場合でも、その時点で損益が確定し、計算が必要になることがあります。また、ステーキング報酬やレンディング報酬を受け取っている場合は、受領時点の時価を基準として所得金額を算定するため、当時の価格を確認しておくことが大切です。

さらに、複数の取引所を利用している場合は、各取引所の取引履歴を集約したうえで年間の損益を計算しなければなりません。ある取引所では損失が発生していても、別の取引所では利益が出ている可能性があるためです。

年間全体の取引状況を把握し、損益を正しく集計することが、所得金額を正確に算定するための前提となります。

取得価額・売却価額・手数料を確認する

暗号資産の損益を計算するには、取得価額・売却価額・手数料を確認する必要があります。取得価額とは「暗号資産を取得したときの金額」であり、売却価額とは「その暗号資産を売却したときの金額」を指します。

例えば、50万円で購入した暗号資産を30万円で売却した場合、単純計算では20万円の損失です。しかし、実際の税務上の損益計算では、購入時や売却時に発生した手数料のほか、複数回に分けて購入している場合の取得価額の算定方法も考慮しなければなりません。

特に、同じ銘柄の暗号資産を複数回にわたって購入しているケースでは、売却した分の取得価額をどのように計算するかが重要になります。取得価額を正確に把握できなければ、利益や損失も正しく算出できません。

また、手数料の取り扱いにも注意が必要です。取引に直接関連する手数料は損益計算に反映されることがありますが、すべての手数料が必要経費として認められるわけではありません。取引履歴や年間取引報告書などを確認しながら、実際の取引内容に基づいて損益を計算することが大切です。

売却していない含み損は税務上の損失にならない

暗号資産の価格が下がっていても、売却していない段階では税務上の損失として扱われません。いわゆる含み損は、保有している暗号資産の時価が取得価額を下回っている状態を指します。

例えば、100万円で購入した暗号資産の時価が60万円に下がっていても、売却していなければ40万円の損失が確定したわけではありません。この段階では、税務上の損失として年間損益に反映することはできないという訳です。

一方で、その暗号資産を売却したり、別の暗号資産と交換したりした場合は、損益計算の対象になる可能性があります。暗号資産で損失が出たかどうかを判断するときは、価格が下がった事実だけでなく、実際に売却や交換したかどうかで確認しましょう。

含み損と確定損を混同すると、所得金額を誤って計算する原因になります。損失が出たと感じる場合でも、税務上はその損失が確定しているのかを確認することが大切です。

暗号資産の損益計算で迷ったら税理士や税務署に相談する

暗号資産の損益計算は、取引内容によって判断が複雑になる場合があります。特に、複数の取引所を利用している場合や、暗号資産同士の交換、ステーキング報酬やレンディング報酬、海外取引などがある場合は注意が必要です。

暗号資産の損失は、給与所得や株式の利益と損益通算できません。また、現行制度では翌年以降に繰り越すこともできません。一方で、同じ年の暗号資産取引内では、利益と損失をまとめて計算できます。

このように、暗号資産の税務では「できないこと」と「計算上確認すべきこと」が混在しています。損益通算できないからといって、取引履歴の整理や損益計算を省略してよいわけではありません。

自分の取引がどのように扱われるか判断に迷う場合は、税理士や税務署に相談しましょう。特に、取引金額が大きい場合や、過去の申告に不安がある場合は、早めに確認しておくことが重要です(関連:暗号資産の税理士費用はいくら?)。