暗号資産をコールドウォレットで管理するとき、「保管するだけで税金がかかるのか」「取引所からウォレットへ移しただけでも確定申告が必要なのか」と不安に感じる方もいるでしょう。

結論からいうと、暗号資産をコールドウォレットに保管しているだけで、通常ただちに税金が発生するわけではありません。税金の確認が必要になるのは、暗号資産を売却したり、別の暗号資産と交換したり、支払いに使ったりして、利益が発生した場合です。

ただし、コールドウォレットに移した暗号資産であっても、税金の計算が不要になるわけではありません。取引所の外へ暗号資産を移すと、取引履歴や取得価額を自分で管理する必要が出てきます。

この記事では、コールドウォレットと税金の基本的な考え方、税金の確認が必要になるケース、取引履歴を管理するときの注意点について解説します。

コールドウォレットと税金の基本的な考え方

コールドウォレットは、暗号資産を安全に保管するための方法です。インターネットから切り離した状態で秘密鍵を管理することで、不正アクセスやハッキングによる流出リスクを抑えやすくなります(関連:コールドウォレットとは)。

一方で、コールドウォレットを利用しているからといって、税金のルールが変わるわけではありません。税金について考える際は、保管方法そのものではなく、暗号資産でどのような取引や利用をおこなったかを確認することが重要です。

実際には、「コールドウォレットへ移しただけの場合はどうなるのか」「保管中に税金は発生するのか」「どのようなケースで税金の確認が必要になるのか」など、判断に迷いやすい場面もあります。

そこで、コールドウォレットと税金の関係について、よくあるケースごとに確認していきましょう。

暗号資産を保有しているだけでは原則として税金はかからない

個人が暗号資産を保有しているだけであれば、原則としてそれだけで税金はかかりません。暗号資産の価格が上がっていても、売却や交換などによって利益が確定していなければ、通常は課税対象となる所得が発生していないためです。

暗号資産を保有しているだけであれば、原則としてそれだけで税金はかかりません。国税庁は、暗号資産について「暗号資産を売却又は使用することにより生ずる利益」が、原則として雑所得に区分されると説明しています。そのため、暗号資産を保有しているだけで、売却や使用による利益が生じていない場合は、通常それだけで課税対象となる所得は発生しないと考えられます。

暗号資産を売却又は使用することにより生ずる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され所得税の確定申告が必要となります。

例えば、30万円で購入したビットコインが50万円相当に値上がりしていたとしても、そのままコールドウォレットに保管しているだけであれば、含み益がある状態にすぎません。実際に売却したり、別の暗号資産と交換したりしない限り、利益は確定していないと考えられます。

そのため、コールドウォレットに暗号資産を入れているだけで、ただちに確定申告が必要になるわけではありません。ただし、過去に売却や交換をして利益が出ている場合は、保管中であっても税金の確認が必要になります。

取引所から自分のコールドウォレットへ移すだけでも通常は税金はかからない

取引所で購入した暗号資産を、自分が管理するコールドウォレットへ移すだけであれば、通常それだけで税金はかかりません。これは、暗号資産を売却したり、別の暗号資産に交換したりしているわけではなく、保管場所を変更しているだけだからです。

例えば、取引所に置いていたビットコインを、自分のハードウェアウォレットに送金するケースが該当します。所有者が変わらず、暗号資産の種類も変わらないのであれば、通常は利益が発生した取引とは考えにくいです。

ただし、取引所からコールドウォレットへ暗号資産を送るときは、送金手数料やガス代が差し引かれる場合があります。手数料が発生すると、取引所から出した数量とウォレットで受け取った数量が一致しないことがあるため、後から見返したときに資産の移動履歴が分かりにくくなります。

そのため、税金が発生しない移動であっても、送金日時、送金数量、手数料、送金先アドレス、トランザクションIDなどは保存しておきましょう。

コールドウォレットでも税金の確認が必要になるケース

コールドウォレットに保管している暗号資産でも、取引内容によっては税金の確認が必要になります。重要なのは、ウォレットの種類ではなく、暗号資産を手放したり、新たに取得したりしたことで、所得が発生しているかどうかです。

特に「売却・交換・支払い・報酬の受け取り」などがあった際は注意が必要です。日本円に換金した場合だけでなく、暗号資産同士を交換した場合や、暗号資産で商品・サービスの代金を支払った場合にも、損益計算が必要になる可能性があります。

暗号資産を売却・交換・支払いに使った場合

コールドウォレットに保管していた暗号資産を売却し、取得価額より高い価格で売れた場合は、利益が発生します。例えば、30万円で取得した暗号資産を50万円で売却した場合、差額部分が所得計算の対象になります。

また、日本円に換金していなくても、暗号資産同士を交換した場合は注意が必要です。例えば、ビットコインをイーサリアムに交換した場合、税務上は保有していたビットコインを手放したものとして、取得価額との差額を確認する必要があります。

暗号資産で商品やサービスの代金を支払った場合も同様です。暗号資産を支払いに使うと、保有していた暗号資産をその時点の価値で手放したことになるため、取得価額より値上がりしていれば利益が発生する可能性があります。

他人へ暗号資産を送金する場合も、目的によって扱いが変わります。単なる自分のウォレット間の移動とは異なり「商品代金の支払い・譲渡・贈与」などにあたる場合は、税務上の確認が必要になることがあります。送金しただけで必ず税金がかかると断定はできませんが、相手や目的が変わる場合は慎重に判断した方がよいでしょう。

ステーキングやレンディングで報酬を得た場合

ステーキングやレンディングによって暗号資産を受け取った場合も、税金の確認が必要になる可能性があります。これは、暗号資産を売却していなくても、報酬として新たな暗号資産を取得しているためです。

例えば、暗号資産を貸し出してレンディング報酬を受け取った場合や、ステーキングによって報酬を得た場合、その取得時点の時価をもとに所得を計算する必要が生じることがあります(関連:ステーキング報酬に税金はかかる?)。

報酬として受け取った暗号資産を、その後コールドウォレットに移して保管したとしても、報酬取得時点の税務上の扱いが消えるわけではありません。コールドウォレットはあくまで保管方法であり、所得が発生したかどうかは報酬を受け取った時点の取引内容によって判断されます。

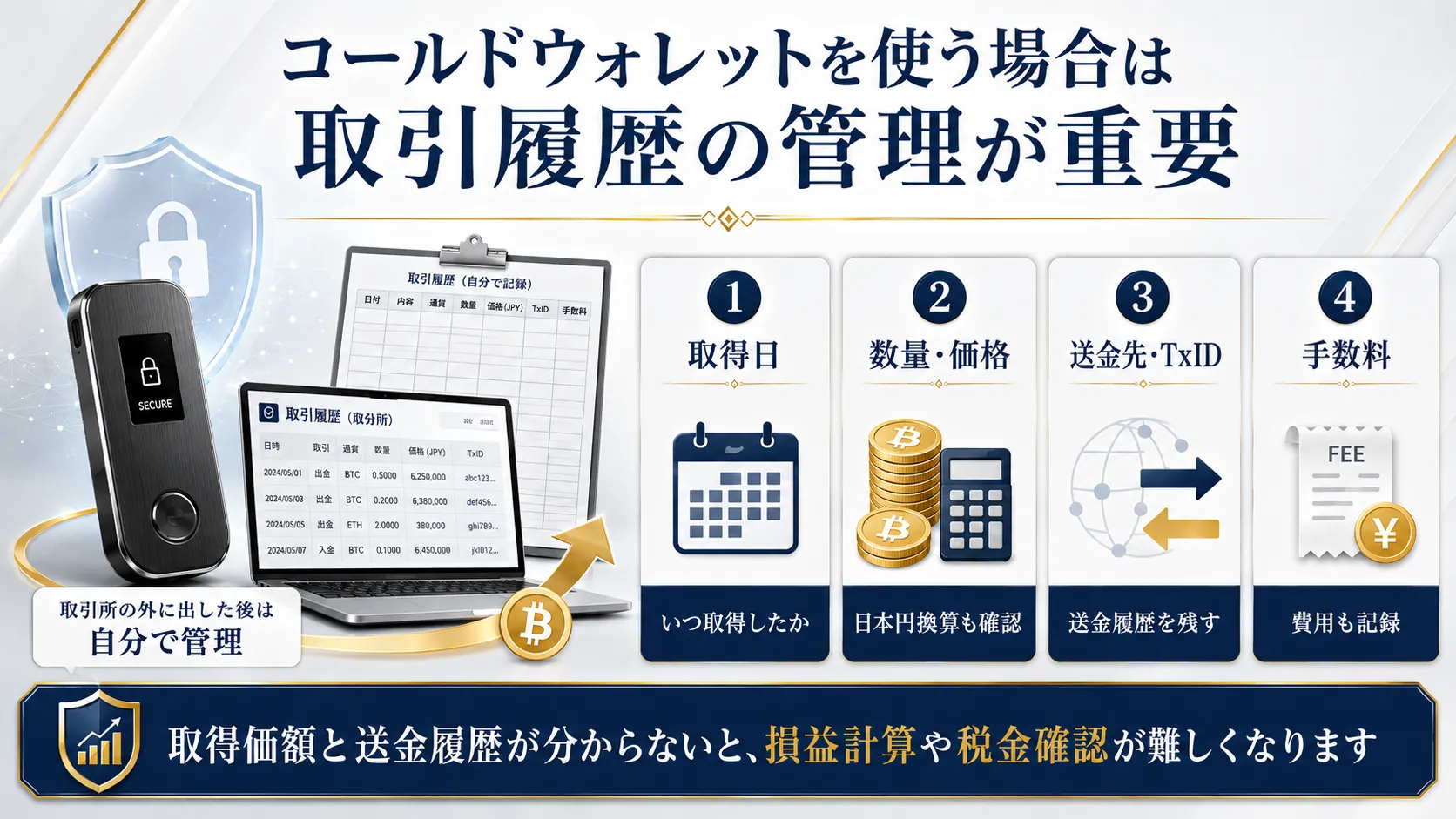

コールドウォレットを使う場合は取引履歴の管理が重要

コールドウォレットを利用すると、暗号資産を安全に保管しやすくなる一方で、税務上は取引や資産の移動状況を把握しやすい状態にしておくことが大切です。取引所だけを利用している場合と比べて、自分で管理すべき情報が増えるため、思わぬところで確認作業が必要になることもあります。

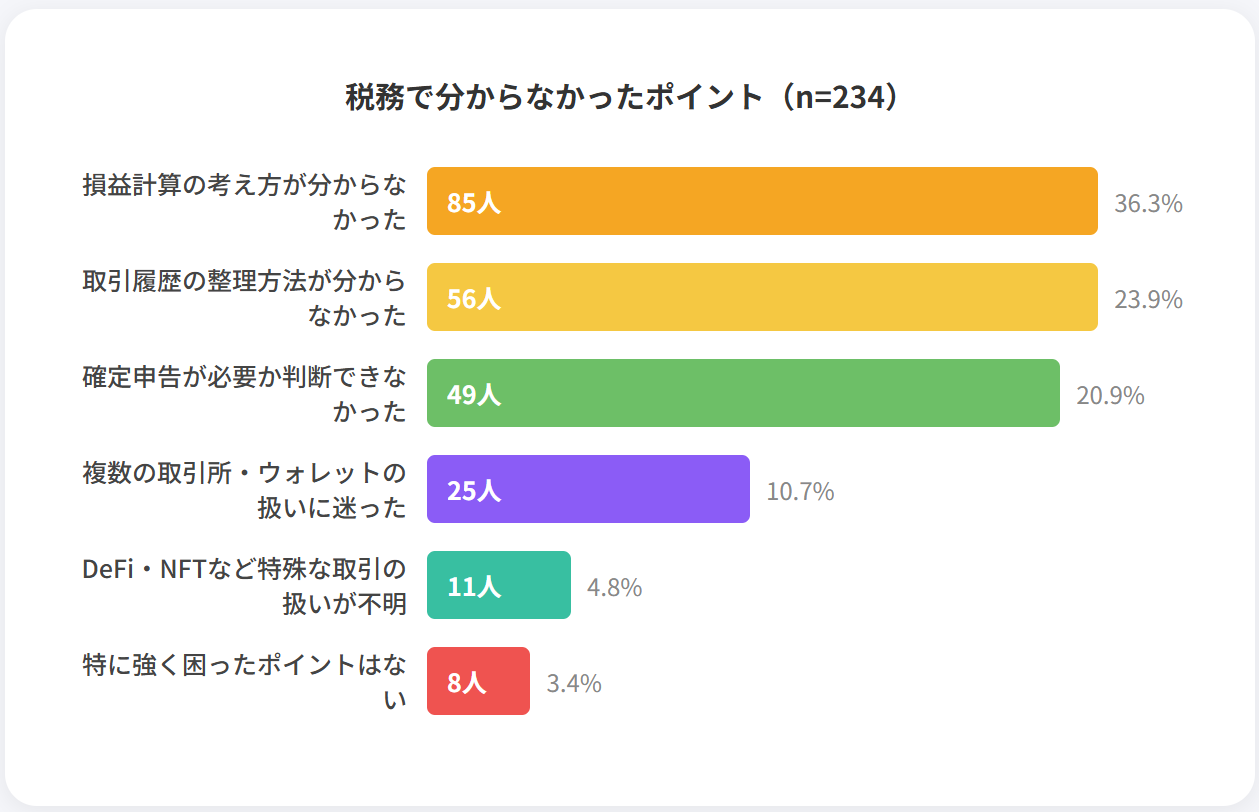

実際に、暗号資産を利用している338人を対象にした税金や確定申告に関する調査では、「はっきりとつまずいた経験がある」と回答した人が19.82%、「少し困ったが大きな問題にはならなかった」と回答した人が49.41%。両者を合わせると、69.23%が暗号資産の税務で何らかの困りごとを経験していることになります。

また、分からないと感じたポイントでは、「損益計算の考え方が分からなかった」が36.32%で最多となり、「取引履歴の整理方法が分からなかった」も23.93%に上りました。

暗号資産の税務では、利益が出たかどうかを判断する前に、そもそも取引履歴や取得価額を整理できる状態にしておく必要があります。そこで、コールドウォレットを利用する際に押さえておきたい税務上のポイントや、日頃から意識しておきたい管理の考え方について解説します。

取引所から出した後は自分で履歴を整理する必要がある

取引所からコールドウォレットへ暗号資産を移すと、取引所の画面だけでは、その後の動きをすべて確認できない場合があります。ブロックチェーン上では送金履歴を確認できることがありますが、それだけで税金計算に必要な情報がすべて分かるとは限りません。

例えば、ブロックチェーンエクスプローラーでは「送金日時・送金元アドレス・送金先アドレス・数量」などを確認できる場合があります。しかし、その暗号資産をいくらで取得したのか、取引時点の日本円換算額がいくらだったのかまでは、自分で整理する必要があります。

そのため、コールドウォレットを使う場合は、取引所の履歴、ウォレットの送金履歴、ブロックチェーン上のトランザクション情報を後から確認できるようにしておくことが大切です。取引件数が少ないうちは問題なくても、複数回の購入・送金・交換を繰り返すと、後から整理する負担が大きくなります。

取得価額や送金履歴を記録しておく必要がある

コールドウォレットで暗号資産を管理する場合は、取得価額や送金履歴を確認できる状態にしておくことが重要です。暗号資産を売却または交換したときは、譲渡価額と譲渡原価等をもとに所得金額を計算するため、取得価額が分からないと、利益や損失を正確に把握しにくくなります。

記録しておきたい主な情報は、以下の通り。売却や交換、支払いをした場合は、その時点の日本円換算額も確認しておくと、損益計算が後からおこないやすくなります。

- 暗号資産を取得した日付

- 取得した数量

- 購入時の日本円換算額

- 購入時の手数料

- 送金日時

- 送金数量

- 送金先アドレス

- トランザクションID

また、暗号資産の所得計算では、取得価額の計算方法として総平均法や移動平均法が関係します。どちらの方法で計算する場合でも、取得時点の情報が残っていなければ、正確な計算が難しくなる可能性があります。

総平均法 | 1年間に購入した暗号資産の取得総額を合計数量で割り、1単位あたりの平均取得価格を算出する方法です。年間の取引をまとめて計算するため、管理が比較的シンプルなのが特徴です。 |

|---|---|

移動平均法 | 暗号資産を購入するたびに、その時点までの平均取得価格を計算し直す方法です。 |

コールドウォレットに移した時点では税金が発生しないとしても、将来的に売却する可能性があるなら、移動履歴や取得価額は保存しておきましょう。記録を後回しにすると、申告時期になってから過去の履歴を探すことになり、計算ミスや申告漏れにつながる恐れがあります。

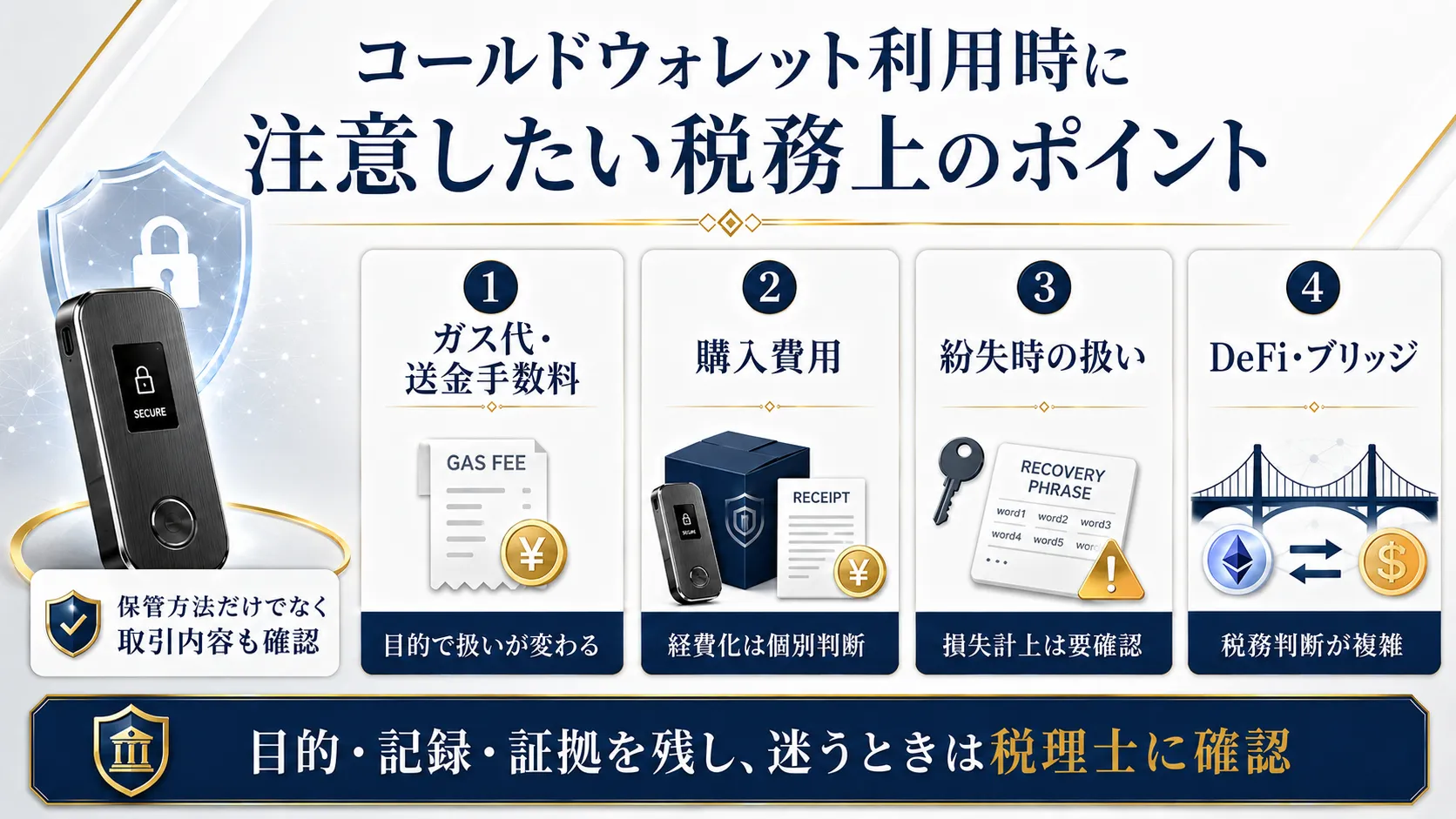

コールドウォレット利用時に注意したい税務上のポイント

コールドウォレットを利用していると、売買以外の場面でも税務上の判断が必要になるケースがあります。取引内容によって扱いが異なることもあるため、事前にポイントを把握しておくことが大切です。

ここでは、コールドウォレット利用時によく疑問になりやすいケースについて、それぞれの考え方や注意点を解説します。

ガス代や送金手数料は目的によって扱いが変わる

コールドウォレットへ暗号資産を送金するときには、ガス代や送金手数料が発生する場合があります。ただし、発生した手数料をすべて必要経費として処理できるとは限りません。

国税庁の資料「暗号資産等に関する税務上の取扱い」では、暗号資産の売却による所得の計算上、必要経費となるものとして「売却の際に支払った手数料」などが挙げられており、その他の支出についても、暗号資産の売却のために直接必要な支出と認められる部分に限り、必要経費に算入できるとされています。

そのため、暗号資産の売却や交換などに直接関係する手数料であれば、必要経費として検討できる場合があります。一方で、単に保管場所を変えるために自分のウォレットへ送金しただけの場合、その手数料が売却や所得を得るために直接必要な支出といえるかは、個別に判断する必要があります。

ガス代や送金手数料については、金額だけでなく、何のために発生した費用なのかを記録しておくことが大切です。後から説明できない費用をまとめて経費にすると、税務上の確認が必要になる可能性があります。

ハードウェアウォレットの購入費用は個別判断になる

ハードウェアウォレットを購入した場合、その費用を必要経費にできるかどうかは個別判断になります。ポイントは「暗号資産の取引や管理のために直接必要な支出といえるか」です。

例えば、暗号資産の管理を事業的におこなっている場合や、取引に必要な管理手段として購入した場合は、経費として検討できる可能性があります。一方で、個人的な資産保管のために購入しただけの場合は、必ず経費にできるとは限りません。

また、ハードウェアウォレットは私的利用と取引目的の利用が混在しやすいものです。購入費用を経費として処理する場合は「購入日・金額・利用目的・領収書」などを残しておき、必要に応じて税理士などに確認した方がよいでしょう。

秘密鍵やリカバリーフレーズの紛失は損失計上できるとは限らない

コールドウォレットでは、秘密鍵やリカバリーフレーズの管理が重要です。これらを紛失すると、ウォレット内の暗号資産にアクセスできなくなる可能性があります。

しかし、秘密鍵やリカバリーフレーズを紛失した場合でも、その時点で税務上の損失として認められるとは限りません。暗号資産そのものはブロックチェーン上に存在し続けるため、実際に資産を失ったといえるのか、また、その事実をどのように確認・証明するのかが問題になるためです。

このように、秘密鍵やリカバリーフレーズの紛失は、資産へのアクセスを失うリスクがあるだけでなく、税務上の取扱いも複雑になりやすい論点です。損失として処理できるかどうかを自己判断せず、状況を整理したうえで税務署や税理士に相談することをおすすめします。

ブリッジやDeFi取引は税務判断が難しくなる場合がある

コールドウォレットやハードウェアウォレットを使っていても、ブリッジやDeFi(分散型金融)の取引をおこなうことができます。例えば、別のブロックチェーンへ資産を移動したり、DEX(分散型取引所)で他の暗号資産に交換したり、流動性提供やステーキングで報酬を受け取ったりするケースです。

こうした取引は、単なる送金に見えても税務上は異なる扱いになる場合があります。自分のウォレット間の移動は通常課税対象になりませんが、暗号資産同士の交換や報酬の受け取りは所得計算が必要になる可能性があるからです。

ブリッジやDeFi取引は内容が複雑になりやすいため、利用したサービス名、取引日時、暗号資産の種類や数量、トランザクションIDなどを記録しておくことが大切です。取引回数が多い場合や判断に迷う場合は、暗号資産の税務に詳しい税理士への相談も検討してください。

判断に迷う場合は税務署や税理士に相談する

暗号資産の税金は、取引内容によって判断が変わります。特に、コールドウォレットを使っている場合は、取引所の外で資産を動かすことになるため、履歴の整理や税務判断が難しくなることがあります。

- 保管しているだけなのか

- 売却や交換にあたるのか

- 報酬として暗号資産を取得したのか

- 手数料を経費にできるのか

このような場面において迷う人も珍しくありません。実際、弊社が335人の投資家を対象に確定申告の自信度合いを調査したところ、111名(33.1%)の方が「あまり自信がない」と回答しました。

自己判断で処理すると、申告漏れや計算ミスにつながる可能性があります。そうなると、追徴課税の恐れも出てくるため、判断に迷う場合は、税務署の相談窓口や税理士に確認してください。特に、以下のケースに該当する方は、専門家に相談した方が安全です。

- 取引件数が多い場合

- DeFiやブリッジを利用している場合

- ステーキングやレンディングの報酬がある場合

- 秘密鍵の紛失など特殊な事情がある場合

コールドウォレットは暗号資産を安全に保管するための方法ですが、税務上の管理まで自動でおこなってくれるわけではありません。税金の確認が必要な取引をしている場合は、早めに履歴を整理し、申告に備えておきましょう。

まとめ

コールドウォレットを利用していること自体が、ただちに課税につながるわけではありません。暗号資産は、保有しているだけの状態であれば、一般的には利益が確定していないため、通常は課税対象となる所得は生じないと考えられるからです。

また、取引所の口座から自分が管理するコールドウォレットへ暗号資産を移動する行為も、基本的には資産の保管場所を変更しているに過ぎず、その移動だけで課税関係が発生するケースは基本的にありません。

ただし、コールドウォレット内の暗号資産を売却したり、他の暗号資産へ交換したり、商品やサービスの決済に利用したりした場合には、所得計算が必要になることがあります。さらに、ステーキングやレンディングなどによって報酬を受け取った場合も、課税関係を確認することが重要です。

コールドウォレットを利用する際は、税務上の観点から取引記録を適切に残しておくことも大切です。取得時期や取得価額、保有数量、各種手数料、送金日時、送金先情報、トランザクションIDなどを整理しておけば、後から損益を計算する際の負担を軽減できます。

なお、コールドウォレットは資産の安全性向上を目的とした保管手段であり、それ自体が節税策となるわけではありません。税金が発生するかどうかは、どのウォレットを使っているかではなく、実際におこなった取引や受け取った利益の内容によって判断されます。不明点がある場合は、税務署や税理士などの専門家へ相談することをおすすめします。