暗号資産を紛失したり、盗難や詐欺などで失ったりした場合、「税金の計算にて損失として扱えないか」と考える方は少なくないでしょう。資産を取り戻せるかどうかとは別に、確定申告で控除や損失処理の対象になるかどうかは、確認しておきたいポイントです。

結論からいうと、暗号資産を失ったからといって、すべてのケースで税負担が軽くなるわけではありません。税務上の扱いは「暗号資産を失った原因」によって変わり、控除や損失処理のルートは大きく分けて2つあります。

1つ目は、災害・盗難・横領による損失を対象とする「雑損控除」。2つ目は、詐欺など雑損控除で救済されにくい損失について、雑所得の計算上、必要経費に算入できるかを検討する方法です。

この記事では、国税庁のタックスアンサー、所得税法、国会答弁などの情報をもとに、暗号資産を紛失・盗難・詐欺・取引所破綻などで失った場合の税務上の扱いを整理します。

暗号資産を失った場合の税務上の扱い

暗号資産を失ったときは、まず「なぜ失ったのか」を整理することが重要です。原因によって、使える可能性がある制度が変わります。

失った原因 | 税務上の分類 | 該当しうるルート | 原則的な控除・損失処理の扱い |

|---|---|---|---|

ハッキング・フィッシングにより盗まれた | 盗難に該当しうる | 雑損控除 | 要件を満たせば雑損控除を検討できます。ただし、暗号資産が「生活に通常必要でない資産」と判断されるかが論点になります。 |

取引所破綻により返還されない | 横領に該当しうる | 雑損控除 | 事実関係によっては横領として雑損控除を検討できます。補償金を受けた場合は別途課税関係の確認が必要です。 |

災害で秘密鍵や端末を失った | 災害に該当しうる | 雑損控除 | 災害による損失として検討できます。ただし、暗号資産そのものにアクセス不能となった事実や損害額の立証が重要です。 |

投資詐欺・ロマンス詐欺で送金した | 詐欺または恐喝 | 必要経費算入 | 雑損控除は原則として使えません。ただし、雑所得の金額を限度に必要経費算入を検討できる可能性があります。 |

秘密鍵やリカバリーフレーズを紛失した | 自己過失による紛失 | 原則として対象外 | 災害・盗難・横領・詐欺に該当しない場合、控除は難しいと考えられます。 |

誤送金した | 自己過失による送金 | 原則として対象外 | 送金先や経緯によって異なりますが、単なる誤送金では控除が難しい場合が多いです。 |

暗号資産を失ったときに最初に確認すべき点は「税法上どの原因に分類できるか」です。税務上は、同じように資産を失ったケースでも、盗難なのか、詐欺なのか、自己過失なのかによって扱いが変わります。

特に注意したいのは「ウォレットにログインできない状態」と「暗号資産を税務上失った状態」は同じではないことです。ただ単にウォレットへのログインができない状態なら、リカバリーフレーズや秘密鍵が残っていれば、別のウォレットで復元できる可能性があります。税務処理を検討する前に、本当に復旧できない状態なのかを確認することも大切です。

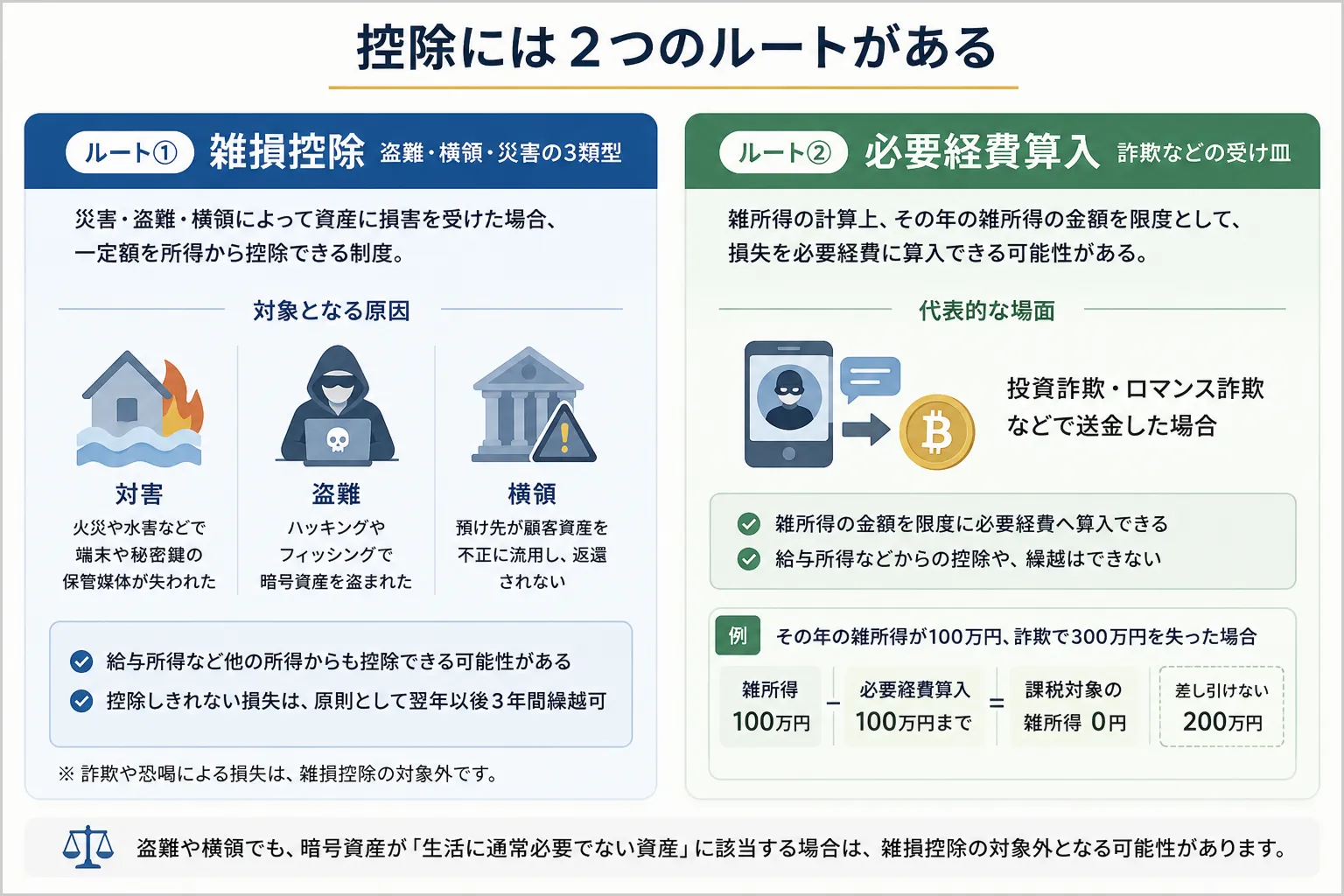

控除には2つのルートがある

暗号資産を失った場合の税務上の扱いは、損失が発生した経緯や状況によって異なります。そのため、「損をしたから税金が軽くなる」と一律に考えることはできません。

まずは、暗号資産に関する損失が税務上どのように整理されるのかを確認したうえで、ケースごとの取り扱いを見ていきましょう。

ルート① 雑損控除 - 盗難・横領・災害の3類型

雑損控除とは、災害・盗難・横領によって資産に損害を受けた場合、一定額を所得から控除できる制度です。所得税法72条に基づく所得控除であり、要件を満たせば給与所得など他の所得からも控除できます。

雑損控除の対象になる原因は、主に以下の3つです。

原因 | 暗号資産で想定される例 |

|---|---|

災害 | 火災や水害などで端末や秘密鍵の保管媒体が失われた場合 |

盗難 | ハッキングやフィッシングで暗号資産を盗まれた場合 |

横領 | 預け先が顧客資産を不正に流用し、返還されない場合 |

参照:災害や盗難などで資産に損害を受けたとき|国税庁参照:詐欺による損失|国税庁

雑損控除の特徴は、暗号資産による雑所得だけでなく、給与所得や事業所得などを含む所得から控除できる可能性がある点です。また、その年に控除しきれない損失がある場合は、原則として翌年以後3年間に繰り越せます。

一方で、雑損控除はどのような損失にも使える制度ではありません。国税庁は、詐欺や恐喝による損失については、雑損控除の対象外としています。

雑損控除は、「災害又は盗難若しくは横領」により生じた損失を対象としますが、「詐欺」による損失は対象となりません。

参照:詐欺による損失|国税庁

そのため、投資詐欺やロマンス詐欺で暗号資産を送ってしまった場合は、雑損控除ではなく、別のルートを検討する必要があります。

ルート② 必要経費算入 - 詐欺などの受け皿

必要経費算入とは、所得を計算するときに、収入から一定の費用や損失を差し引く考え方です。暗号資産の場合、雑所得の計算上、その年の雑所得の金額を限度として、損失を必要経費に算入できる可能性があります。

このルートを検討する代表的な場面が、詐欺によって暗号資産を失ったケースです。詐欺による損失は雑損控除の対象外ですが、雑所得の計算では必要経費として扱える可能性があります。この点について、2022年4月19日の参議院財政金融委員会では、重藤哲郎国税庁次長が次のように答弁しています。

暗号資産、これは雑所得の基因となる資産でございますが、雑所得の基因となる資産の損失につきましては、所得税法第五十一条第四項におきまして、その損失の生じた年分の雑所得の金額を限度として必要経費に算入することができ、その損失には詐欺による損失というのも含まれるということでございます。

参照:国会会議録検索システム

ただし、必要経費算入には重要な制限があります。所得税法51条4項に基づいて損失を必要経費に算入できるとしても、その上限は「その損失の生じた年分の雑所得の金額」です。雑損控除のように、給与所得など他の所得から差し引いたり、控除しきれない金額を翌年以降に繰り越したりできるわけではありません。

例えば、その年に暗号資産の売却益などで100万円の雑所得があり、詐欺によって300万円相当の暗号資産を失った場合を考えます。この場合、詐欺による損失を必要経費として扱える可能性はありますが、差し引ける上限はその年の雑所得である100万円までです。

そのため、雑所得100万円から損失100万円を差し引くことで、雑所得を0円にできる可能性があります。一方で、残りの200万円は給与所得などから控除できず、翌年以降に繰り越すことも原則としてできません。

必要経費算入は、雑損控除よりも救済範囲が狭い制度です。そのため、「詐欺だから税金が減る」と単純に考えるのではなく、その年に雑所得があるか、損失額をどのように立証するかを確認する必要があります。

【注意】盗難や横領でも雑損控除の対象外になる場合がある

雑損控除では、損害を受けた資産が「生活に通常必要でない資産」に該当しないことが要件になります。生活に通常必要でない資産とは、趣味・娯楽・保養・鑑賞目的の資産や、高額な貴金属、書画、骨董などを指します。

暗号資産については、法律上すべてが一律に生活に通常必要でない資産と明示されているわけではありません。しかし、個人投資家が値上がり益を目的に保有している場合、投資・投機目的の資産と判断される可能性があります。

この点は、暗号資産の雑損控除で特に注意すべき論点です。ハッキングやフィッシングが盗難に該当しうるとしても、資産の性質によって雑損控除の適用可否が問題になる場合があります。

そのため、雑損控除を検討する際は、被害の原因だけでなく、暗号資産の保有目的、保有状況、取引履歴、資産規模なども整理しておく必要があります。

暗号資産を失った原因ごとの税務上の扱い

暗号資産を失った場合は、ケースごとに税務上の分類と必要な手続きが異なります。ここでは、実際に相談が多いケース別に整理します。

ハッキング・フィッシング

ハッキングやフィッシングによって暗号資産を抜き取られた場合、税務上は盗難に該当しうるケースです。盗難に該当すれば、雑損控除を検討できます。

フィッシングとは、偽サイトや偽メールなどを使い、ID・パスワード・秘密鍵・リカバリーフレーズなどを入力させる手口です。本人が情報を入力してしまった場合でも、実態として第三者が不正に資産を移転したのであれば、盗難として整理できる可能性があります(関連:暗号資産のフィッシング詐欺対策)。

このケースで重要なのは、できるだけ早く証拠を残すこと。取引所のログイン履歴、ウォレットの送金履歴、トランザクションID、送金先アドレス、偽サイトのURL、メールやSNSの記録などを保存してください。

また、警察への相談も重要です。雑損控除を検討する場合、被害届受理証明書など、盗難被害を示す書類が重要な資料になります。税務申告では、単に「盗まれた」と説明するだけでなく、盗難の事実を客観的に示す資料が求められる可能性があります。

手続きとしては、まず被害状況を整理し、警察に相談します。そのうえで、暗号資産の取得価額、損害発生時の時価、送金記録、補償の有無を確認し、確定申告で雑損控除の適用可否を検討します。

取引所の破綻

取引所の破綻によって暗号資産が返還されない場合は、事実関係によって扱いが変わります。単なる経営破綻なのか、顧客資産の流用や不正管理があったのかによって、横領に該当するかの判断が問題になります。

横領に該当しうる場合は、雑損控除のルートを検討できます。ただし、取引所破綻は事案ごとの事情が大きく異なります。破産手続、補償方針、顧客資産の管理状況、返還見込みなどを確認する必要があります。

また、取引所から日本円などで補償金を受けた場合は、別途課税関係を確認する必要があります。国税庁のタックスアンサーでは、暗号資産交換業者から暗号資産に代えて金銭の補償を受けた場合、その補償金は非課税の損害賠償金ではなく、雑所得として課税対象になるとされています。

一般的に、顧客から預かった暗号資産を返還できない場合に支払われる補償金は、返還できなくなった暗号資産に代えて支払われる金銭であり、その補償金と同額で暗号資産を売却したことにより金銭を得たのと同一の結果となることから、本来所得となるべきものまたは得られたであろう利益を喪失した部分が含まれているものと考えられます。

したがって、ご質問の補償金は、非課税となる損害賠償金には該当せず、雑所得として課税の対象となります。

さらに、補償金の計算基礎となった暗号資産の価額が、もともとの取得単価より低い場合は、雑所得の計算上、損失が生じることがあります。この場合、その損失を他の雑所得と通算できるとされています。

取引所破綻のケースでは、補償を受ける前と後で税務上の扱いが変わる可能性があります。破綻時点で損失処理できるのか、補償金を受けた年にどのように処理するのかは、個別判断が必要です。

詐欺・恐喝

投資詐欺、ロマンス詐欺、SNSの投資グループ詐欺などで暗号資産を送金した場合、雑損控除は原則として使えません。国税庁は、詐欺や恐喝による損失について、雑損控除の対象外としているからです。

雑損控除は、「災害又は盗難若しくは横領」により生じた損失を対象としますが、「詐欺」による損失は対象となりません。

参照:詐欺による損失|国税庁

ただし、詐欺だからといって何もできないわけではありません。暗号資産は、原則として雑所得の基因となる資産に該当します。そのため、詐欺による損失について、所得税法51条4項に基づき、雑所得の金額を限度として必要経費算入を検討できる可能性があります。

詐欺のケースで重要なのは、詐欺であることを示す資料です。加害者とのLINEやメール、SNSのやり取り、投資グループの勧誘文、送金指示、振込明細、暗号資産の送金記録、トランザクションIDなどを保存してください。

また、警察、消費生活センター、金融庁の相談窓口などにも相談し、相談記録を残しておくことが重要です。税務上も、単なる自己判断ではなく、詐欺被害としての客観的な資料があるかどうかが重要になります(関連:暗号資産が盗まれたかもしれないときの対処法)。

秘密鍵の紛失・誤送金

秘密鍵やリカバリーフレーズを自分で紛失した場合、原則として控除は難しいと考えられます。災害・盗難・横領に該当せず、詐欺による損失ともいえないためです。

例えば、以下のようなケースでは、自己過失によるアクセス不能と整理される可能性があるため、雑損控除も必要経費算入も認められにくいと考えられます。

- 紙に書いたリカバリーフレーズを捨ててしまった

- 保存していた端末を初期化してしまった

- パスワードを忘れてしまった

ただし、このケースにおいて「暗号資産を紛失した」と判断するのは早い場合があります。というのも、リカバリーフレーズや秘密鍵が何かしらの形で残っていれば、それを基に別のウォレットで資産を復元できる可能性があるからです(関連:15ETHが入ったウォレットの復元事例)

誤送金も同様に注意が必要です。自分で間違ったアドレスに送金しただけでは、災害・盗難・横領・詐欺のいずれにも該当しない可能性が高く、税務上の控除は難しい場合が多いです。ただし、相手にだまされて送金した場合は、詐欺として整理できる可能性があります。

秘密鍵の紛失や誤送金では、税務処理より先に、復旧や返還の可能性を確認してください。ブロックチェーン上の送金は取り消せないのが基本ですが、取引所宛ての誤送金などでは、取引所の対応により返還される場合もあります。

申告に必要な書類と手続き

暗号資産の損失を申告で扱う場合は、損失の原因、金額、発生時期を説明できる資料が必要です。特に、盗難・詐欺・取引所破綻では、客観的な証拠をどれだけ整理できるかが重要になります。

書類・記録 | 主な内容 | 特に重要なケース |

|---|---|---|

被害届受理証明書 | 警察に被害届を出したことを示す書類 | 盗難、ハッキング、フィッシング |

トランザクション記録 | 送金日時、送金先アドレス、数量、トランザクションID | 盗難、詐欺、誤送金 |

取引所の取引履歴 | 購入日時、取得価額、売却履歴、入出金履歴 | すべてのケース |

ウォレットの履歴 | 送受信履歴、保有数量、アドレス情報 | 盗難、誤送金、秘密鍵紛失 |

加害者とのやり取り | LINE、メール、SNS、投資グループの投稿 | 詐欺、恐喝 |

取引所破綻に関する資料 | 破産手続、補償通知、返還方針、公式発表 | 取引所破綻 |

補償金の資料 | 補償金額、計算根拠、入金日 | 取引所補償、損害賠償 |

取得価額の資料 | 暗号資産をいくらで取得したかを示す資料 | 損失額の計算全般 |

確定申告をおこなう際は、まず1年間の暗号資産取引を整理します。売却、交換、決済利用、報酬の受け取りなどがある場合は、それぞれの取引内容を確認し、年間の雑所得を計算します。

次に、暗号資産を失った原因を整理します。盗難・横領・災害に該当しうる場合は、雑損控除の対象になるかを確認します。詐欺に該当する場合は、雑所得の金額を限度として、必要経費に算入できるかを検討します。

そのうえで、申告内容を裏付ける資料を準備します。雑損控除を使う場合は、被害届受理証明書や取引履歴などをもとに、損害の原因や金額を説明できるようにしておくことが重要です。必要経費算入を検討する場合も、送金記録や加害者とのやり取り、取得価額が分かる資料などを整理しておきます。

暗号資産の損失は、通常の売却損とは異なり、原因の分類や損失額の算定が複雑になりやすい分野です。金額が大きい場合や、盗難・詐欺・取引所破綻が関係する場合は、暗号資産税務に詳しい税理士へ相談することをおすすめします。

よくある質問(FAQ)

ここでは、暗号資産を紛失・盗難・詐欺などで失った場合の税金について、よくある疑問を整理します。控除の可否は、暗号資産を失った原因やその年の所得状況によって変わるため、自分の状況に近い項目を確認しておきましょう。

その年に暗号資産を売却していなくても雑損控除は使えますか?

雑損控除に該当する場合は、その年に暗号資産を売却・交換していなくても、給与所得など他の所得から控除できる可能性があります。例えば、暗号資産を長期保有しているだけの年にハッキング被害に遭った場合でも、盗難や横領に該当し、かつ資産要件を満たせば、雑損控除を検討できます。

一方で、詐欺による損失を必要経費に算入する場合は、原則としてその年分の雑所得の金額が上限になります。そのため、その年に暗号資産の売却益などの雑所得がない場合は、損失を差し引けない可能性があります。

何年前の被害までさかのぼれますか?

過去の年分について申告内容を見直す場合は、すでに確定申告をしているかどうかによって手続きが変わります。申告済みの年分で、税額を多く申告していた場合などは、更正の請求を検討します。国税庁は、更正の請求ができる期間について、原則として法定申告期限から5年以内と説明しています。

国税に関する法律の規定に従っていなかった場合又はその計算に誤りがあった場合は、法定申告期限から5年以内に提出してください。

一方で、申告が必要だったにもかかわらず確定申告をしていなかった場合は、期限後申告が関係します。過去の盗難や詐欺被害を今から申告に反映できるかは、対象となる年分、申告済みかどうか、当時の所得状況、損失を裏付ける資料の有無によって変わります。数年前の被害を扱う場合は、自己判断で処理せず、税理士や税務署に確認してください。

盗難か詐欺か分からない場合はどうすればよいですか?

まずは、暗号資産が移転した経緯を時系列で整理してください。自分の意思に反して不正アクセスで抜き取られた場合は、盗難に近い整理になります。一方で、相手の虚偽説明を信じて自分で送金した場合は、詐欺に近い整理になります。

ただし、実際には境界が難しいケースもあります。例えば、偽サイトに誘導されて秘密鍵を入力した場合、本人が入力していても、実態としてはフィッシングによる盗難と整理できる可能性があります。

分類を誤ると、雑損控除と必要経費算入のどちらを検討するかが変わります。被害届、相談記録、送金履歴、やり取りの記録を整理したうえで、専門家に確認することが重要です。

秘密鍵をなくした場合も損失として扱えますか?

秘密鍵やリカバリーフレーズを自分でなくしただけの場合、原則として税務上の控除は難しいと考えられます。これは、盗難・横領・災害・詐欺のいずれにも該当しない可能性が高いためです。

ただし、災害によって保管媒体を失った場合や、第三者に盗まれた場合などは、別の整理になる可能性があります。また、秘密鍵やリカバリーフレーズが一部でも残っている場合は、税務処理の前に復旧可能性を確認してください。

まとめ

暗号資産を紛失・盗難された場合でも、「失ったから控除できる」と単純に考えることはできません。税務上は、失った原因によって扱いが変わるからです。

ハッキングやフィッシングは、盗難として雑損控除を検討できる可能性があります。取引所破綻は、横領に該当するかどうかが問題になります。詐欺や恐喝は雑損控除の対象外ですが、雑所得の範囲内で必要経費算入を検討できる可能性があります。秘密鍵の紛失や誤送金など、自己過失による紛失は、原則として控除が難しいと考えられます。

ケース | まず確認すべきこと |

|---|---|

ハッキング・フィッシング | 盗難として説明できる証拠があるか |

取引所破綻 | 横領該当性、補償金の有無、破産手続の内容 |

詐欺・恐喝 | 詐欺であることを示すやり取りや送金記録があるか |

秘密鍵紛失・誤送金 | 復旧や返還の可能性が本当にないか |

暗号資産の損失処理では、税法上の分類、損失額の計算、証拠資料の整理が重要になります。特に金額が大きい場合や、盗難・詐欺・取引所破綻が関係する場合は、早い段階で税理士などの専門家へ相談してください。

この記事は、国税庁資料、所得税法、国会答弁などをもとにした一般的な情報です。実際の税務判断は、保有目的、取引内容、被害状況、補償の有無、証拠資料によって変わります。申告にあたっては、最新の国税庁資料を確認し、必要に応じて税理士や税務署などの専門家に相談しましょう。