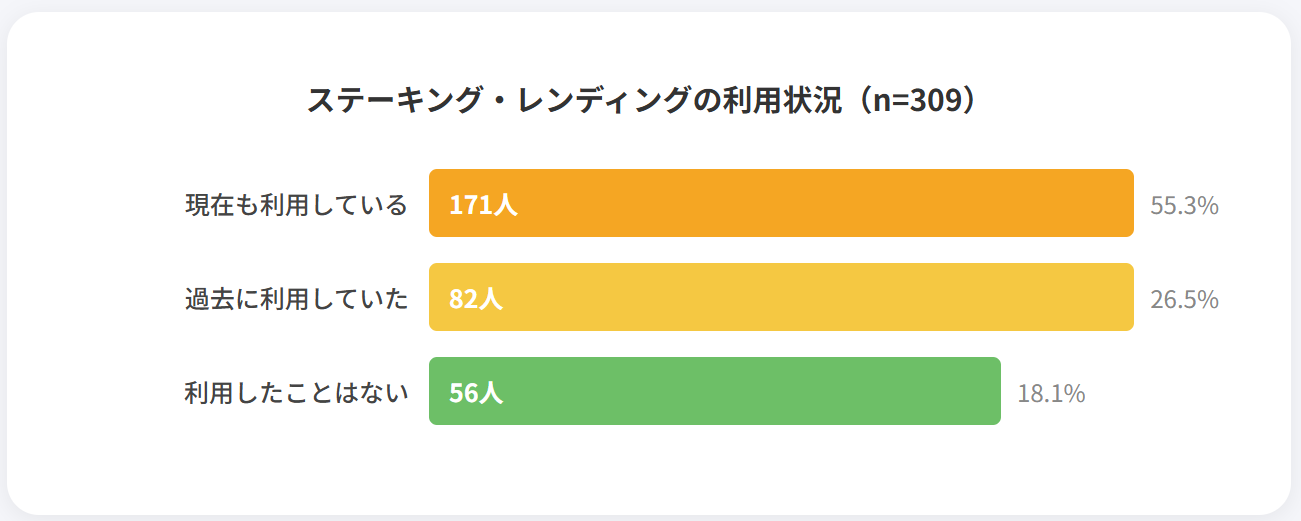

暗号資産には、ただ売買するだけでなく「レンディング」や「ステーキング」といった活用方法があります。弊社の調査では、暗号資産利用者のうち55.3%がステーキングやレンディングを現在も利用しており、過去に利用していた人を含めると8割以上が利用経験を持つ結果となりました。

この結果からも、暗号資産の活用方法は、単に売買益を狙うだけではなく、保有資産から報酬を得る方向にも広がっていると考えられます。特に長期保有を前提としている場合、レンディングやステーキングは「売るか、そのまま持ち続けるか」だけではない選択肢になります。

ただし、レンディングとステーキングは似ているように見えて、収益が発生する理由や注意すべきリスクは異なります。利率や報酬率だけで判断すると、出金できない期間や価格変動、取引所側の信用リスクを見落とす可能性があります。

この記事では、レンディングとステーキングの違い、メリット、リスク、選び方の考え方を解説します。

レンディングとステーキングの違い

レンディングとステーキングは、どちらも暗号資産を保有しながら報酬を得られる可能性がある仕組みです。ただし、同じ「預ける」という言葉で説明されることがあっても、実際の仕組みは異なります。

両者を混同すると、利率の高さだけで判断してしまい、利用後に想定と違うと感じる可能性があります。まずは、レンディングとステーキングがそれぞれどのような仕組みなのかを確認していきましょう。

レンディングは暗号資産を貸し出して貸借料を得る仕組み

レンディングとは、保有している暗号資産を取引所などに貸し出し、その対価として貸借料を受け取る仕組みです。日本語では「貸暗号資産」や「暗号資産の貸出サービス」と表現されることもあり、大手取引所にてサービスが展開されています。

仕組みとしては、利用者が一定期間、暗号資産を貸し出し、契約期間が終わると元本にあたる暗号資産と貸借料を受け取る形が一般的です。例えば、ビットコインを一定期間貸し出し、満期後にビットコイン建てで貸借料を受け取るようなイメージです。

ただし、銀行預金とは異なり、元本が制度上保護されるわけではありません。貸し出し中は売却や出金ができない場合もあるため、短期的に使う可能性がある暗号資産には向かないことがあります。

ステーキングは対象銘柄を保有して報酬を得る仕組み

ステーキングとは、対象となる暗号資産を保有することで、ブロックチェーンの運営や安定稼働に関わり、その対価として報酬を受け取る仕組みです。ブロックチェーンとは、取引記録を複数のコンピュータで共有・管理する技術を指します。

ステーキングは、すべての暗号資産で利用できるわけではありません。対象になるのは、例えば以下のような、ステーキングに対応した仕組みを採用している銘柄に限られます。

- イーサリアム

- カルダノ

- ポルカドット

ビットコインは取引承認にマイニングと呼ばれる仕組みを採用しているため、一般的な意味でのステーキングには対応していません。BTCを預けて報酬を得るサービスがある場合でも、ビットコインのネットワークに参加して報酬を得る仕組みではなく、レンディングなど別の仕組みに近いものとして理解する必要があります。

取引所によっては、対象銘柄を保有しているだけで自動的にステーキング報酬が付与されるサービスもあります。一方で、申込が必要なサービスや、一定期間のロックが発生するサービスもあるため、利用条件の確認が必要です。

レンディングとステーキングのメリット

レンディングとステーキングのメリットは、報酬を得られること自体よりも、長期保有中の暗号資産に別の役割を持たせられる点にあります。暗号資産を保有している人の多くは、値上がりを期待して持ち続けるか、価格が上がった時点で売却するかを考えます。レンディングやステーキングは、そのどちらでもない使い方として検討できます。

例えば、数年単位で保有するつもりの暗号資産がある場合、短期的な値動きに合わせて売買し続ける必要がありません。また、ただ保有しているだけでは、価格が動くまで資産の状態は変わりません。レンディングやステーキングを利用すれば、保有方針を大きく変えずに、保有期間中の報酬を得る選択肢が生まれます。

この点は、短期売買が苦手な人や、相場を毎日確認するのが難しい人にとってメリットになります。価格が上がるたびに売却するか迷ったり、下がるたびに買い増しを判断したりしなくても、長期保有を前提としたまま資産を活用できるためです。

また、売却しないことを前提にできる点も重要です。将来の値上がりを期待している場合、売却によって値上がり益を得る機会を一部手放すことになります。レンディングやステーキングは、売却せずに報酬を得る方法であるため、長期保有の方針と両立しやすい場合があります。

ただし、報酬として暗号資産を受け取って数量が増えても、暗号資産そのものの価格が下落すれば、日本円換算では損失が出る場合があります。そのため、保有中の暗号資産を活用できる点はメリットですが、安定した収益を得られるものと考えるのは適切ではありません。

レンディングとステーキングのリスク

レンディングとステーキングは、保有中の暗号資産を活用できる一方で、それぞれ異なるリスクがあります。利率や報酬率だけを見て利用すると、資産を動かしたいときに動かせなかったり、価格下落によって損失が出たりする可能性があります。

ここからは、レンディングとステーキングで特に確認しておきたいリスクを整理します。利用前に確認すべき点を把握しておくことで、想定外のトラブルを避けやすくなります。

レンディングは貸出先や取引所の信用リスクがある

レンディングでは、暗号資産を取引所などに貸し出すため、貸出先やサービス提供会社の信用リスクがあります。貸し出した暗号資産がどのように管理されるのか、万が一サービス提供会社に問題が起きた場合にどう扱われるのかを確認する必要があります。

また、レンディングでは貸出期間が決められている場合があります。この場合、貸し出し中に価格が大きく動いても、すぐに売却や出金ができないことがあります。

年率が高く見えるサービスほど魅力的に感じやすいですが、利率だけで判断するのは危険です。貸出期間、中途解約の可否、返還条件、サービス提供会社の管理体制を確認したうえで判断する必要があります。

ステーキングは報酬率の変動やロック期間に注意が必要

ステーキングでは、報酬率が常に固定されているとは限りません。対象銘柄やネットワークの状況、取引所のサービス内容によって、実際に受け取れる報酬が変わる場合があります。

また、ステーキングにはロック期間が設定される場合があります。ロック期間とは、一定期間その暗号資産を動かせない状態になる期間のことです。この期間中は、売却や出金が制限されることがあります。

対象銘柄を長期保有するつもりでも、急に売却したくなる場面はあります。ステーキングを利用する前には、報酬率だけでなく、ロック期間、解除条件、報酬の付与タイミングを確認することが重要です。

どちらも価格下落で損失が出る可能性がある

レンディングやステーキングでは、報酬によって暗号資産の数量が増える場合があります。しかし、数量が増えることと、日本円換算の資産価値が増えることは別の話です。暗号資産そのものの価格が下落すれば、報酬を受け取っていても資産全体の評価額が下がる可能性があります。

例えば、年率5%の報酬を受け取れたとしても、対象銘柄の価格が20%下落すれば、日本円換算では損失になります。この場合、暗号資産の数量は増えていても、投資全体としてはプラスになりません。

この点は、円建ての定期預金や一般的な利息とは大きく異なります。レンディングやステーキングの報酬は、価格変動のある暗号資産で受け取るケースが多いため、報酬率だけを見ても実際の損益は判断できません。

そのため、レンディングやステーキングを利用する際は、「何%の報酬を得られるか」だけでなく、「その銘柄を価格変動込みで保有し続けたいか」を先に考える必要があります。報酬率が高くても、値動きに耐えられない銘柄や、必要なときに売却できない条件で利用するのは避けた方が安全です。

報酬を受け取った場合は税金の確認が必要になる

レンディングやステーキングで報酬を受け取った場合、税金の確認も必要になります。暗号資産の報酬は、売却して日本円に換金したときだけでなく、報酬として受け取った時点で所得として扱われる可能性があるためです。

マイニング、ステーキング、レンディングなどにより暗号資産を取得した場合、その取得に伴い生ずる利益は所得税又は法人税の課税対象となります。

例えば、ステーキング報酬としてETHを受け取った場合、その時点の時価をもとに所得を計算する必要があります。その後、受け取ったETHを売却した場合には、取得時の価格と売却時の価格との差額についても確認が必要です。レンディングの場合も、貸借料として暗号資産を受け取れば、同じように記録管理が必要になります。

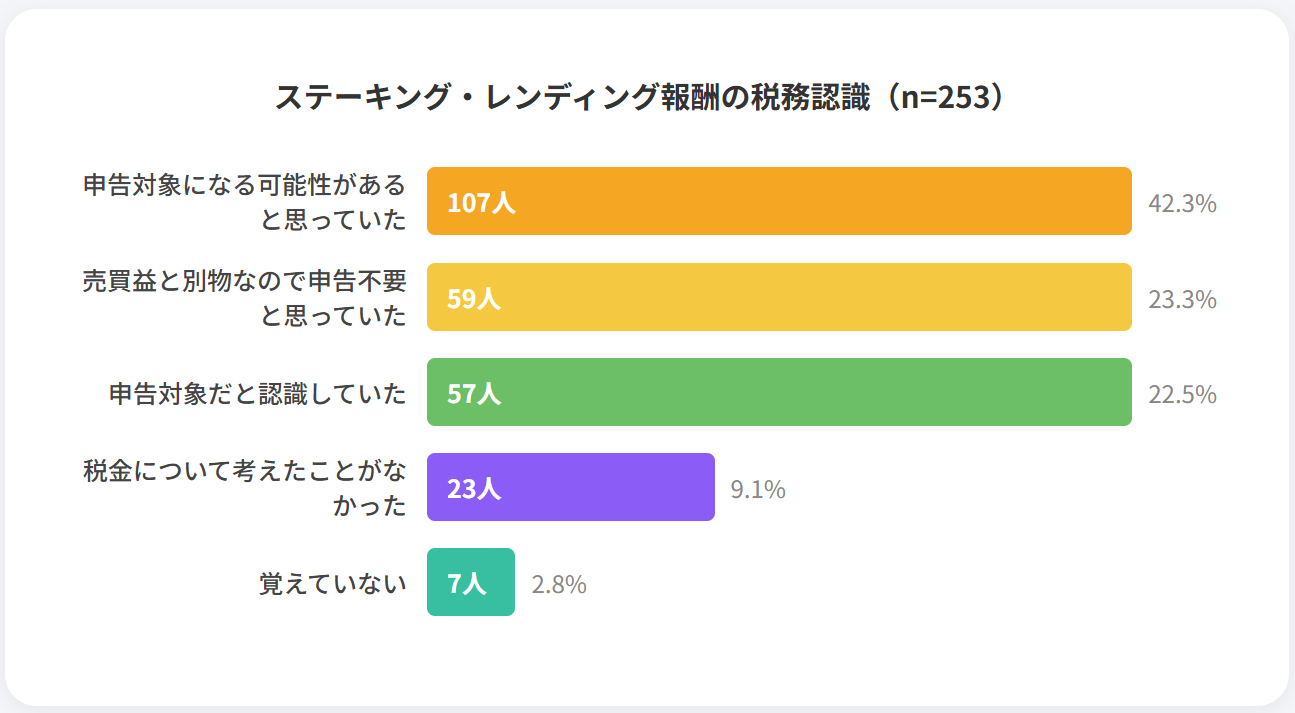

ただし、弊社が調査したところ、ステーキング報酬について「申告対象になると認識していた」と回答した人は22.5%にとどまりました。一方で、「申告対象になる可能性はあると思っていた」は42.3%、「売買益とは別物なので、申告対象ではないと思っていた」は23.3%でした。この結果から、報酬に税金が関係することを何となく意識していても、明確に理解できていない人が少なくないと考えられます。

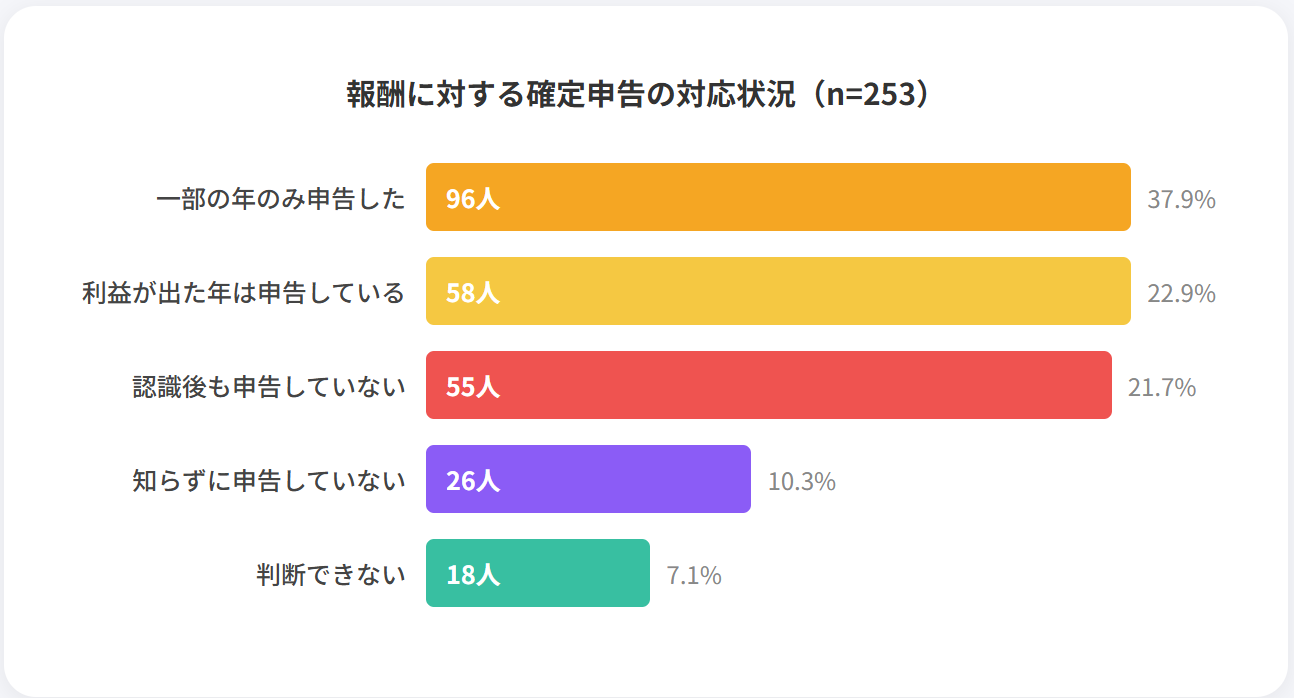

また、実際の申告対応にもばらつきがあります。弊社の調査では、「利益が出た年は申告している」と回答した人は22.9%であり、「一部の年のみ申告した」は37.9%でした。また、「申告対象だと認識した後も、申告していない」と回答した人も21.7%います。報酬額が少ない年や、売買益とは違う性質だと感じた年に、自己判断で申告を見送っている可能性があります。

そのため、レンディングやステーキングを利用する場合は、報酬率だけでなく税務上の記録管理も意識することが大切です。報酬の受取日、数量、時価を把握しておかないと、確定申告の際に所得金額を計算しにくくなります。特に複数の取引所やウォレットを使っている場合は、報酬の履歴を後から確認できるようにしておく必要があります。

レンディングとステーキングはどちらを選ぶべきか

レンディングとステーキングのどちらが適しているかは、保有している暗号資産の種類や、どのくらいの期間使う予定がないのかによって変わるため、どちらが一律に有利とはいえません。

判断するときは、利率だけではなく、資産を動かせない期間やサービスの仕組みを確認する必要があります。ここでは、利用を検討する際の考え方を整理します。

一定期間使う予定がない暗号資産ならレンディングが選択肢になる

レンディングは、保有している暗号資産を一定期間動かさなくてもよい場合に検討しやすい方法です。判断の軸になるのは、「その銘柄を長期的に持ちたいか」よりも、「一定期間はその暗号資産を動かさなくても問題ないか」です。

例えば、BTCやETHを長期保有しているものの、当面は売却や送金する予定がない場合、レンディングによって貸借料を受け取る選択肢があります。貸出期間はサービスによって異なり、短いものでは14日や30日、長いものでは180日や365日などが設定されることもあります。すでに保有している暗号資産を貸し出すため、新たにステーキング対応銘柄を購入する必要はありません。

一方で、レンディングは貸出期間中の自由度が下がりやすい点に注意が必要です。貸出期間が固定されているサービスでは、相場が急変してもすぐに売却できません。例えば、価格が大きく上昇して利益確定したくなった場合や、価格下落を見て損失拡大を避けたくなった場合でも、貸出中であれば動かせない可能性があります。

そのため、レンディングに向いているのは、短期的な値動きに反応して売買する予定がなく、一定期間は保有を続けると決めている暗号資産です。反対に、近いうちに売却する可能性がある資産や、相場に応じてすぐ動かしたい資産は、貸し出さない方が判断しやすくなります。

レンディングを利用する場合は、保有資産のすべてを貸し出すのではなく、当面使う予定がない範囲に絞るのが現実的です。利率が高いからといって全額を貸し出すと、必要なときに資産を動かせず、結果的に不利な判断を迫られる可能性があります。

対象銘柄を長期保有する前提ならステーキングが選択肢になる

ステーキングは、その銘柄を長期保有する判断が先にあり、かつステーキングに対応している場合に検討しやすい方法です。判断の軸になるのは、「報酬率が高いか」ではなく、「その銘柄を報酬がなくても保有し続けたいか」です。

例えば、ETHやADAなどのステーキング対応銘柄をすでに保有しており、短期間で売却する予定がない場合は、ステーキングによって報酬を受け取る選択肢があります。この場合、もともとの保有方針を維持したまま、保有期間中の報酬を得られる可能性があります。

一方で、報酬を得るためだけにステーキングの対応銘柄を選ぶのは、慎重に考える必要があります。報酬率が高く見えても、その銘柄自体の価格が大きく下落すれば、日本円換算では損失になる可能性があります。つまり、ステーキングでは「報酬率」よりも「その銘柄を価格変動込みで持ち続けられるか」が重要です。

また、ステーキングにはロック期間や解除待ち期間が設定される場合があります。保有を続けるつもりでも、急に売却したくなる場面や、別の取引所へ移したくなる場面はあります。そのため、利用前には報酬率だけでなく、ロック期間、解除条件、報酬の付与タイミングを確認する必要があります。

ステーキングに向いているのは、対象銘柄を長期保有する理由が明確で、短期的な値動きに左右されずに保有を続けられる人です。反対に、報酬率だけを見て銘柄を選ぶ場合や、近いうちに売却する可能性がある場合は、ステーキングを利用しない方が判断しやすいことがあります。

まとめ

レンディングとステーキングは、どちらも保有中の暗号資産を活用できる仕組みです。ただし、レンディングは暗号資産を貸し出して貸借料を得る仕組みであり、ステーキングは対象銘柄を保有して報酬を得る仕組みです。

両者は似ているように見えますが、収益が発生する理由や注意すべきリスクは異なります。レンディングでは貸出先や取引所の信用リスク、ステーキングでは報酬率の変動やロック期間に注意が必要です。

また、どちらを利用しても、暗号資産の価格が下落すれば日本円換算で損失が出る可能性があります。利用を検討する際は、利率だけで判断せず、対象銘柄、出金制限、ロック期間、税務上の記録管理まで確認しましょう。